甲公司(增值税一般纳税人)有关无形资产业务如下: (1)2016年1月1日购入一项管理用无形资产,取得的增值税专用发票注明的价款1800万元,增值税税额108万元(适用的增值税税率6%)。该无形资产有效使用年限为8年,甲公司估计使用年限为6年,采用直线法摊销,无残值。 (2)2017年12月31日,由于与该无形资产相关的经济因素发生不利变化,致使其发生减值,甲公司估计可收回金额为750万元。计提减值准备后原预计使用年限、残值和摊销方法不变。 (3)2019年12月31日,由于与该无形资产相关的经济因素发生继续不利变化,致使其继续发生减值,甲公司估计可收回金额为300万元。计提减值准备后原预计使用年限、残值和摊销方法不变。 (4)假定不考虑其他税费,该公司按年对无形资产进行摊销。 计算2017年12月31日计提无形资产减值准备的金额,并编制相关会计分录

第1题:

下列那些选项中的公司属于我国增值税的纳税人:()

A、从事房屋租赁业务的甲公司

B、从事服装销售的乙公司

C、转让无形资产的丙公司

D、从事证券业务的丁公司

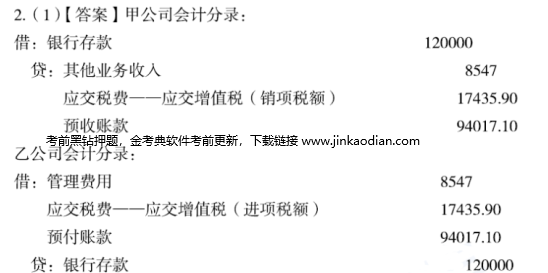

第2题:

第3题:

:下列选项中哪一个属于我国增值税的纳税人?( )。

A.从事房屋租赁业务的甲公司

B.从事服装销售的乙公司

C.转让无形资产的丙公司

D.从事证券经纪业务的丁公司

增值税是以应税商品或劳务的增值额为计税依据而征收的一种商品税,其纳税主体是在我国境内销售货物、提供应税劳务以及进口货物的单位和个人。显然本题中A、C、D三项均不是增值税的纳税主体,唯独8项从事服装销售的乙公司符合要求。故选B。

第4题:

第5题:

第6题:

第7题:

第8题:

下列选项中哪一个属于我国增值税的纳税人?( )

A 从事房屋租赁业务的甲公司

B 从事服装销售的乙公司

C 转让无形资产的丙公司

D 从事证券经纪业务的丁公司

B【知识点】增值税的纳税义务人

第9题:

第10题: