A公司信用条件为60天按全额付款,2017年1至4季度的销售额分别为380万元、150万元、250万元和300万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当季度收款40%,次季度收款30%,第三个季度收款20%,第四个季度收款10%。 公司预计2018年全年销售收入为1152万元,公司为了加快资金周转决定对应收账款采取两项措施,首先,提高现金折扣率,预计可使2018年年末应收账款周转天数(均按年末应收账款数计算)比上年减少20天;其次,将2018年年末的应收账款全部进行保理,保理资金回收比率为90%。(一年按360天计算) 计算2017年年末的应收账款余额合计。

第1题:

希望公司于2004年拟采购一批D产品,供货商规定的有关报价如下:

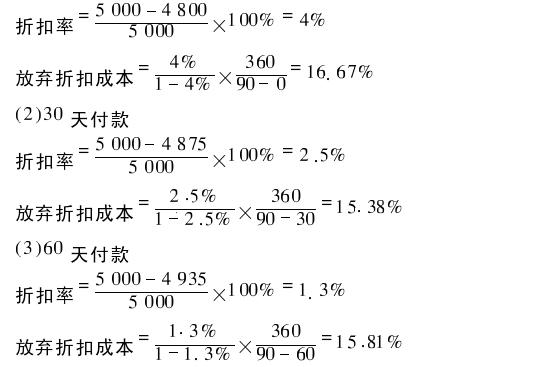

(1)立即付款,价格为4800元;

(2)30天内付款,价格为4875元;

(3)30至60天内付款,价格为4935元;

(4)61至90天付款,价格为5000元。

若银行短期贷款利率为15%,每年按360天计算。

要求:

计算放弃现金折扣的成本,并确定对公司最有利的付款日期和价格。

所以最有利的付款期为立即付款价格为4800元。

所以最有利的付款期为立即付款,价格为4800元。

所以最有利的付款期为立即付款价格为4800元。

所以最有利的付款期为立即付款,价格为4800元。

第2题:

A.信用期限为10天,折扣或限为30天

B.如果在开票后10天―30天内付款可享受10%的折扣

C.信用期限为30天,现金折扣为10%

D.如果在10天内付款,可享受1%的现金折扣,否则应在30天内全额付款

第3题:

给定的信用条件为“1/10,n/20”的含义为( )。

A.付款期限为10天,现金折扣为10%,信用期限为20天

B.信用期限为20天,现金折扣为1/10

C.表示赊销期限为20天,如果在10天内付款,可享受10%的现金折扣

D.如果在10天内付款,可享受1%的现金折扣,否则应在20天内按全额付清

第4题:

第5题:

A公司的一个供应商提供的信用条件为(2/10,n/30)。即A公司如果在10天内付款,可获得2%的现金折扣,如果在10夭以后至30天内付款,则需支付全额货款。若A公司第30天才付货款,相当于使用了供应商一笔资金,那么使用这笔资金的成本是多少?

第6题:

信用条件“1/10,n/20”的含义为( )。

A.付款期限为10天,现金折扣为10%,信用期限为20天

B.信用期限为20天,现金折扣为1/10

C.赊销期限为20天,如果在10天内付款,可享受10%的现金折扣

D.如果在10天内付款,可享受1%的现金折扣,否则应在20天内按全额付款

第7题:

B公司是一家制造类企业,产品的变动成本率为60%,一直采用赊销方式销售产品,信用条件为N/60。如果继续采用N/60的信用条件,预计2011年赊销收入净额为1 000万元,坏账损失为20万元,收账费用为12万元。

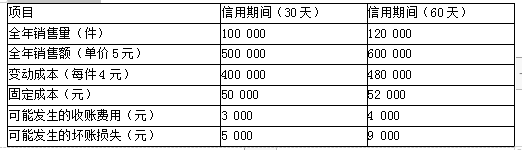

为扩大产品的销售量,B公司拟将信用条件变更为N/90。在其他条件不变的情况下,预计2011年赊销收入净额为1 100万元,坏账损失为25万元,收账费用为15万元。假定等风险投资最低报酬率为10%,一年按360天计算,所有客户均于信用期满付款。

要求:

(1)计算信用条件改变后B公司收益的增加额。

(2)计算信用条件改变后B公司应收账款成本增加额。

(3)为B公司做出是否应改变信用条件的决策并说明理由。

第8题:

信用期限60天,l0天内付款有2%的折扣,10天至20天内付款有1%折扣,超过20天全额付款,该信用条件的符号表达式为( )。

A.1/10,n/60

B.1/l0,O/20,n/60

C.1/20,n/60

D.2/10,1/20,n/60

第9题:

第10题: