丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案: 方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。 方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。 方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。为简化计算,1个月按30天计算,1年按360天计算。 如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

第1题:

某公司目前年赊销收入为3000万元,变动成本率70%,资本成本12%,信用条件为“n/30”,坏账损失率2%,收账费用65000元,为使赊销收入增加10%,有A、B两个方案可共选择。A方案:信用条件为“n/60”,坏账损失率3%,收账费用70.2万元。B方案:信用条件为“2/10,1/20,n/60”,客户中利用2%现金折扣的预计有60%,利用1%现金折扣的预计有15%,放弃现金折扣的预计有25%。预计坏账损失率为2%,收账费用为58.78万元。要求:通过计算,评价公司是否应改变目前的信用条件。如改变,应选择哪个方案更有利()。

A、不应当改变目前的信用条件;应选择A方案

B、应当改变目前的信用条件;应选择B方案

C、不应当改变目前的信用条件;应选择B方案

D、应当改变目前的信用条件;应选择A方案

第2题:

第3题:

A公司现销方式每年可销售产品800000件,单价1元,变动成本率为70%,固定成本为120000元,该公司尚有30%的剩余生产能力。为了扩大销售,该公司拟改用赊销政策,信用政策准备调整为“3/0,2/30,N/60”。有关部门预测,年销售量可增至1000000件,估计有50%的客户会利用3%的折扣,40%的客户会利用2%的折扣;平均库存量随之增加2000件,每件存货成本按变动成本0.5元计算,应付账款也随之增加10000元,管理费用增加10000元,坏账损失为销售额的1.5%。A公司的资本成本为20%。 要求: (1)作出A公司的信用决策。 (2)B公司需向A公司购进产品10000件,计算并确定对于B公司最有利的付款时间。(3)若B公司需向银行借款支付货款,且只能借入期限为3个月的生产周转借款,年利率为15%,银行要求按贴现法付息。按B公司最有利的条件计算,公司至少应向银行借多少款?(4)若B公司目前有足够的现金支付货款,但有一债券投资机会,预计投资收益率为28%,则企业最有利的付款时间又为哪一天?

第4题:

第5题:

第6题:

某公司目前拥有资金2 000万元,其中,长期借款800万元,年利率10%;权益资金1 200万元,股数100万股,上年支付的每股股利2元,预计股利增长率为5%,目前价格为20元,公司目前的销售收入为1 000万元,变动成本率为50%,固定成本为100万元,该公司计划筹集资金100万元投入新的投资项目,预计项目投产后企业会增加200万元的销售收入,变动成本率仍为50%,固定成本增加20万元,企业所得税率为40%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到19元,假设公司其他条件不变。方案2:增发普通股47 619股,普通股市价增加到每股21元,假设公司其他条件不变。

要求:根据以上资料

1)计算该公司筹资前加权平均资金成本。

2)计算该公司筹资前经营杠杆系数、财务杠杆系数和总杠杆系数

3)分别计算采用方案1和方案2后的加权平均资金成本

4)分别计算采用方案1和方案2后的经营杠杆系数、财务杠杆系数和总杠杆系数

5)计算采用方案1和方案2后的每股利润无差别点

6)分别采用比较资金成本法和每股利润无差别点法确定该公司最佳的资金结构,并解释二者决策一致或不一致的原因是什么?

第7题:

第8题:

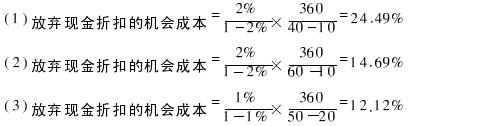

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第9题:

第10题: