有A和B两个互斥的投资项目,A项目的年限为6年,资本成本为8%,净现值12441万元,内含报酬率19.73%;8项目的年限为3年,资本成本为10%,净现值为8324万元,内含报酬率32.67%,下列说法正确的是()。

第1题:

第2题:

第3题:

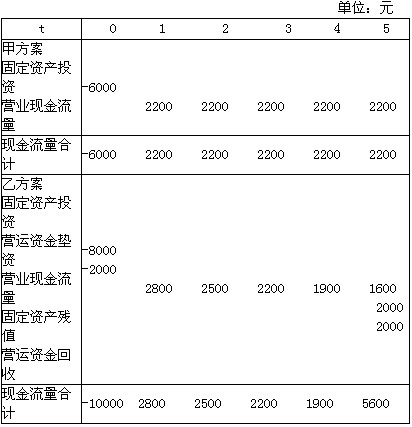

某公司有两个投资项目,其现金流量见下表,该公司的资金成本为10%。

要求:(1)分别计算两个方案的净现值;

(2)若甲方案和乙方案为互斥选择项目,问应选择哪个方案?

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题A公司正面临设备的选择决策,有甲乙两个互斥设备可供选择,两个设备给企业带来的年收入相同,甲设备投资额为1000万元,使用年限为8年;乙设备投资额为2000万元,使用年限为12年。则进行甲乙设备优选决策最适合采用的方法是()。A 净现值法B 平均年成本法C 内含报酬率法D 动态投资回收期法

现有两个互斥的项目:项目一,初始投资$15,000,每年现金流入$5,000,项目期限为4年项目二,初始投资$20,000,每年现金流入$7,500,项目期限为5年,已知公司要求的投资回报率是12%,那么公司应该选择哪个项目进行投资?()A、项目一B、项目二C、都可以D、都不可以

多选题下列关于投资项目资本成本的说法中,正确的有()。A资本成本是投资项目的取舍率B资本成本是投资项目的必要报酬率C资本成本是投资项目的机会成本D资本成本是投资项目的内含报酬率

资本成本的概念包括两个方面,它们是()。A、公司的资本成本与投资项目的资本成本B、投入的资本成本和产出的资本成本C、盈利的资本成本和亏损的资本成D、债券的资本成本和股票的资本成本

下列关于投资项目资本成本的说法中,正确的有()。A、资本成本是投资项目的取舍率B、资本成本是投资项目的必要报酬率C、资本成本是投资项目的机会成本D、资本成本是投资项目的内含报酬率

下列关于互斥项目选优决策的表述中,错误的有()。A.如果两个互斥项目的期限相同,但原始投资额不同,应选择内含报酬率较高的项目 B.如果两个互斥项目的期限不同,但原始投资额相同,应选择净现值较大的项目 C.期限相同但原始投资额不同的互斥项目,不能直接由年金净流量决定项目取舍 D.期限不同的互斥项目,不能直接由净现值决定项目的取舍

利用IRR对互斥项目进行评估时,假设现金流的再投资收益率为项目资本成本。

甲公司2018年完成增资发行后,资金充裕,可以同时投资多个项目。为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

某企业的资本成本为10%,有一项投资项目,初始投资为1500万元,项目期限为2年,第1年和第2年的现金流量分别为880万元和1210万元,则该投资项目的净现值为( )万元。A、290 B、300 C、590 D、620

现有两个互斥的项目,项目一,初始投资$15,000,每年现金流入$5,000,项目期限为4年,项目二,初始投资$20,000,每年现金流入$7,500,项目期限为5年,已知公司要求的投资回报率是12%,那么公司应该选择哪个项目进行投资?()A、项目一B、项目二C、都可以D、都不可以