某外贸进出12公司2017年4月12日,从国外进口10辆宝马公司生产的宝马BMW3181型小轿车。该公司报关进口这批小轿车时,经报关地口岸海关对有关报关资料的审查,确定关税计税价格为198000元/辆(人民币),海关按规定课征关税217800元/辆,并按规定分别代征进口消费税21884元/辆,增值税74406元/辆。由于业务工作的需要,该公司将两辆小轿车用于单位使用。根据纳税人提供的有关报关进口资料和经海关审查确认的有关完税证明资料,则该公司应纳的车辆购置税为多少元?

第1题:

某外贸进出口公司为增值税一般纳税人,某月10日从国外进口钢材一批,经海关审定的关税的完税价格为200万元,海关已征进口关税20万元,按规定海关应代征进口环节增值税的税额为()?

A、340000元

B、374000元

C、306000元

D、319658元

第2题:

A.22万

B.41.14万

C.40.14万

D.27万

第3题:

有进出口经营权的某外贸公司,7月从国外进口卷烟320箱(每箱250条,每条200支),支付买价2000000元,支付到达我国海关前的运输费用120000元,保险费用80000元。已知进口卷烟的关税税率为20%,该批卷烟在进口环节应缴纳的消费税是()万元。

A.80

B.100

C.120

D.200

第4题:

某外贸公司,从国外进口一批摩托车(气缸大于250cc),关税完税价和关税合计45万元,当月全部售出,取得含增值税的销售收入107.64万。

要求:分别计算进口和销售环节的增值税、消费税。

答案:进口环节的增值税为6.5万元

进口环节的消费税为5万元

销售环节的增值税为5.88万元

解析:摩托车(气缸大于250cc)消费税税率为10%,增值税税率为13%。

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)=45÷(1-10%)=50万元

进口环节的增值税=50×13%=6.5万元

进口环节的消费税=50×10%=5万元

销售环节的增值税=107.64÷(1+13%)×13%-6.5=5.88万元

第5题:

进口货物的收货人,是进口关税的纳税义务人。具体包括()

A、国营外贸进出口公司

B、工贸结合的进出口公司

C、农贸结合的进出口公司

D、其他经批准经营进出口商品的企业

第6题:

某外贸进出口公司为增值税一般纳税人,某月从国外进口钢材一批,取得海关开具的完说凭证上注明的增值税30万元,本月将该批进口钢材全部销售,取得不含税销售额500万元,该企业本月应纳增值税的税额为()?

A、850000元

B、300000元

C、550000元

D、1150000元

第7题:

此题为判断题(对,错)。

第8题:

某外贸进出口公司2008年5月从日本进口14辆小轿车,每辆车的关税完税价格为人民币8万元,已知小轿车进口关税税率25%,消费税税率5%,该外贸进出口公司进口车应缴纳消费税( )万元。

A.16.52

B.7.37

C.7

D.5.89

第9题:

某外贸公司2003年11月,从国外进口35辆小轿车,报关进口时,关税完税价格为 21400元,关税税率为40%,发生境内运费7000元,本月销售18辆,每辆230000元,因工作需要留1辆小轿车自用。该公司上述业务应纳车辆购置税( )元。

A.23000

B.2140

C.3256.52

D.23680

第10题:

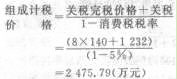

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元)