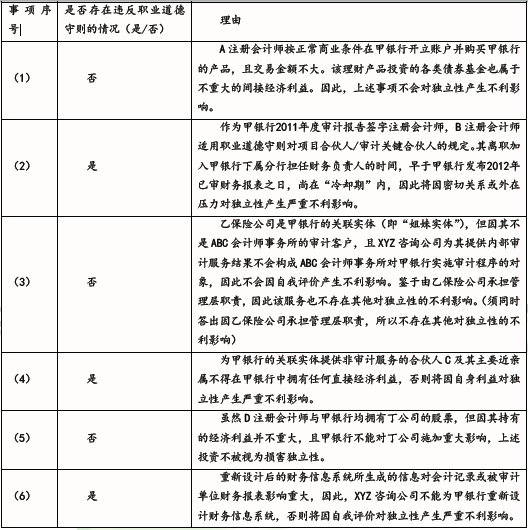

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项: XYZ咨询公司的合伙人C的父亲持有甲银行少量股票。截至2017年12月31日.这些股票市值为6000元。 针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

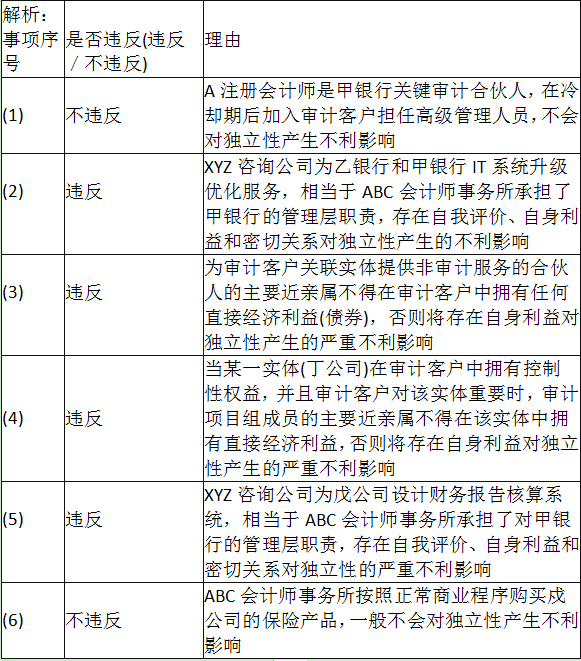

上市公司甲公司系ABC会计师事务所的常年审计客户。2017年4月1日,ABC会计师事务所与甲公司续签了2017年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项:丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。针对上述事项,请指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。