产成品完工后,除了交生产部门查点外,还应对产品进行验收。有关产成品验收的下列说法中正确有()

第1题:

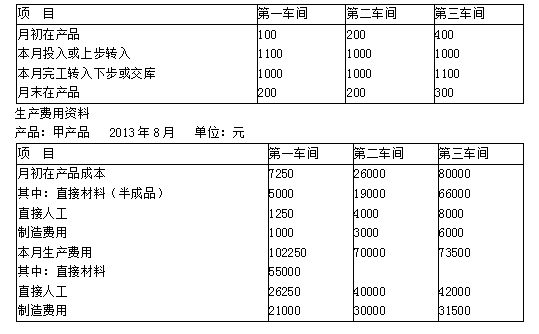

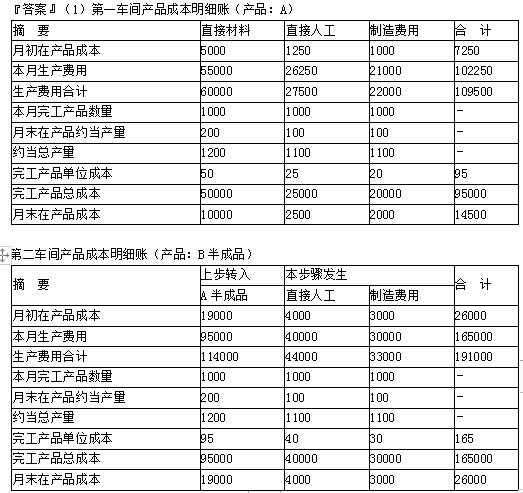

在平行结转分步法下,完工产品与在产品之间的费用分配,下列说法正确的是()。

A、应计人产成品的“份额”与广义的在产品

B、产成品与半成品

C、产成品与广义的在产品

D、产成品与狭义的在产品

第2题:

第3题:

产成品完工后,除了交生产部门查点外,还应对产品进行验收。有关产成品验收的下列说法中你不认可的是( )。

A.对产品的查点应由本车间负责生产质量专门人员实施

B.产品入库前应由车间或仓库人员验收,并填制验收单

C.产品入库前应由仓库人员点验和检查,并填制入库单

D.入库单应事先连续编号,并在产品入库后交会计部门

第4题:

审查产成品时,审计人员底特别注意的问题包括()。

第5题:

在生产领域处在流动资金占用形态的资金除了生产储备资金外,还包括()。

第6题:

第7题:

第8题:

审计人员审查决算日前后产品入库单、验收单,发现产成品账面记录与原始凭证日期不符,决算日后验收产品记入决算日产成品账户,此项处理( )。 A.将产成品延期入账 B.将产成品提前入账 C.处理正确 D.导致利润虚减

第9题:

对于需要加工才能对外销售的在产品,下列各项中,属于在确定其可变现净值时应考虑的因素有()。

第10题:

广义的在产品包括()。