某工业企业设有机修和供电两个辅助车间,2017年5月在分配辅助生产费用之前,机修车间共发生费用2000万元,按修理工时比例分配费用,提供修理工时500小时,其中供电车间20小时,其他车间耗用工时480小时;供电车间发生费用1500万元,按耗电度数比例分配费用,提供供电度数30万度,其中机修车间耗用4万度。按照直接分配法进行辅助生产车间的费用分配,则机修车间对辅助生产车间以外的受益单位分配的总费用为()万元。

第1题:

第2题:

第3题:

某企业设有供电和机修两个辅助生产车间,10月份归集的劳务如下:供电车间为生产车间的产品生产提供11 000度电(企业单独设置“燃料及动力”成本项目)、为生产车间一般耗用提供3 000度电、为企业行政部门提供6 000度电、为机修车间提供4 000度电;机修车间为生产车间提供5 000工时、为企业行政部门提供3 000工时、为供电车间提供2 000 工时。10月份辅助生产车问归集的费用如下:

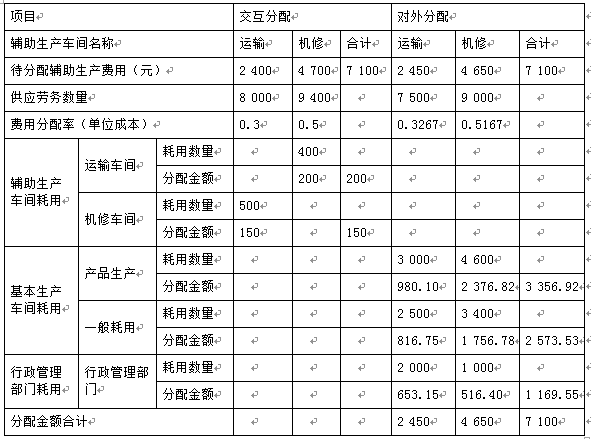

供电车间19 200元、机修车间60 000元。

要求:

用交互分配法分配辅助生产费用,将分配过程列出计算式。

列算式分配辅助生产费用,做会计分录交互分配:供电车间交互分配率=19200/24000=0.8

应分配给机修车间=4 000×0.8=3 200

机修车间交互分配率=60000/10000=6

应分配给供电车间=2 000×6=12 000

会计分录:

借:辅助生产成本——机修车间 3 200

——供电车间 12 000

贷:辅助生产成本——供电车间 3 200

——机修车间 12 000

辅助生产的实际成本:

供电车间=19 200+12 000-3 200=28 000

机修车间=60 000+3 200-12 000=51 200

对外分配

供电车间:

分配率=28 000/(11 000+3 000+6 000)=1.4

分配给产品成本=11 000×1.4=15 400

分配给生产车间=3 000×1.4=4 200

分配给行政部门=6 000×1.4=8 400

机修车间:

分配率=51 200/(5 000+3 000)=6.4

分配给生产车间=5 000×6.4=32 000

分配给行政部=3 000×6.4=19 200

对外分配的会计分录:

借:基本生产成本 15 400

制造费用 36 200

管理费用 27 600

贷:辅助生产成本——供电车间 28 000

——机修车间 51 200

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: