原材料在生产开始时就一次性投入,企业采用约当产量比例法计算完工产品成本和月末在产品成本时,单位在产品所耗直接材料成本和月末单位完工产品所耗直接材料成本相同。

第1题:

若企业的生产分多个工序,原材料在每个工序开始时一次投入,那么在分配原材料费用时,可不采用约当产量法。( )

A.正确

B.错误

第2题:

采用约当产量比例法核算的企业,应将直接材料成本按当期完工产品数量与在产品约当产量之间的比例在完工产品与月末在产品间进行分配。( )

A.正确

B.错误

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

此题为判断题(对,错)。

第7题:

第8题:

A.原材料在生产开始时一次投入

B.原材料一次投入并与加工进度基本一致

C.原材料陆续投入但与加工进度不一致

D.原材料分工序一次投入

第9题:

第10题:

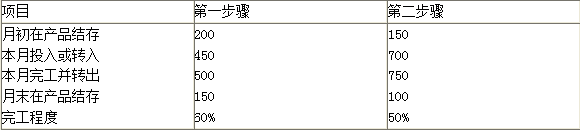

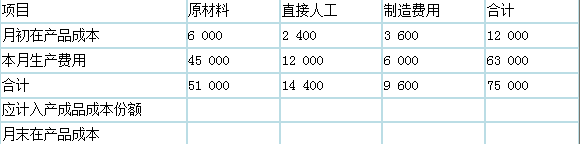

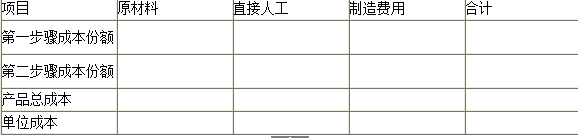

产品所耗原材料在生产开始时一次投入,其产成品与在产品的原材料费用,应按()比例分配计算。