某项固定资产原值为10万元,规定折旧年限为5年,假设无净残值。则按照双倍余额递减法,该固定资产第二年的折旧额是()万元。

第1题:

企业某项固定资产的原值为22万元,规定折旧年限为6年,预计净残值为l万元。采取年数总和法计提折旧时,第一年的折旧额为( )万元。

A.3.50

B.6.00

C.6.29

D.7.33

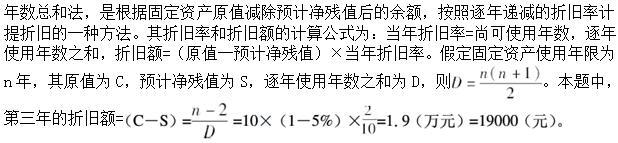

第2题:

某项固定资产原值40000元,预计净残值2000元,折旧年限为4年。采用“年数总和法”计提折旧,则第三年的折旧额为( )元。

第3题:

某项固定资产原值为80000元,预计净残值为4000元,折旧年限为5年。若用双倍余额递减法计提折旧,则第1年应提折旧额为( )元。

A.6640

B.30400

C.32000

D.48000

第4题:

第5题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为( )万元。

A.8.64

B.8.19

C.6.91

D.6.55

第6题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为1000万元,折旧年限为10年,预计的净残值率为4%,则该固定资产年折旧额为( )万元。

A.94

B.96

C.104

D.100

第7题:

某项固定资产原值为40000元,预计净残值2000元,折旧年限为4年。采用年数总和法计提折旧,则第三年的折旧额为( )元。

A.7600

B.8000

C.3800

D.12000

第8题:

某项固定资产原值8000元,折旧年限4年,预计净残值率10%,若采用年数总和法折旧,则第3年的年折旧额为( )元。

A.600

B.1440

C.1800

D.2160

第9题:

第10题: