资产净利率()。

第1题:

下列权益净利率的计算公式中正确的有( )。

A.净经营资产利润率+(净经营资产利润率-净利息率)×净财务杠杆

B.净经营资产利润率+经营差异率×净财务杠杆

C.净经营资产利润率+杠杆贡献率

D.销售经营利润率×资产周转率+经营差异率×净财务杠杆

第2题:

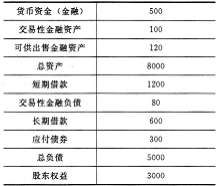

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

第3题:

下列权益净利率的计算公式中不正确的是( )。

A.净经营资产利润率+(经营差异率-税后利息率)×净财务杠杆

B.净经营资产利润率+经营差异率×净财务杠杆

C.净经营资产利润率+杠杆贡献率

D.税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

第4题:

第5题:

第6题:

下列权益净利率的计算公式中不正确的是( )。

A.税后经营利润率×净经营资产周转次数+经营差异率×净财务杠杆

B.净经营资产利润率+杠杆贡献率×净财务杠杆

C.净经营资产利润率+杠杆贡献率

D.净经营资产利润率+(净经营资产利润率-税后利息率)×净财务杠杆

第7题:

第8题:

甲公司2012年年末的净经营资产为12000万元,其中净负债为2000万元。2012年的销售收入为48000万元,销售净利率为20%,股利支付率为80%。2013年的计划销售增长率为30%。 要求: (1)计算2012年的可持续增长率; (2)计算在不增发和回购股票,销售净利率、净经营资产周转次数和利润留存率比率不变的情况下,2013年的净财务杠杆(计算结果四舍五人保留四位小数)以及权益净利率;(时点指标按照年末数计算,下同) (3)计算在不增发和回购股票,净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年的销售净利率应该达到多少; (4)计算在不增发和回购股票,销售净利率、净经营资产周转次数、净经营资产权益乘数不变的情况下,2013年的利润留存率应该达到多少; (5)计算在不增发和回购股票,销售净利率、利润留存率、净经营资产权益乘数不变的情况下,2013年的净经营资产周转次数应该达到多少; (6)计算在销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年应该增发多少金额的新股?

第9题:

第10题: