甲国居民有来源于乙国的所得100万元、丙国所得40万元,甲、乙、丙三国的所得税税率分别为50%,40%,30%。在分国抵免法下,甲国应对上述所得征收所得税为()万元。

第1题:

甲国居民有来源于乙国经营所得100万元,特许权使用费所得50万元;来源于丙国经营所得200万元,特许权使用费所得60万元。甲、乙、丙三国经营所得的所得税税率分别为50%、40%、60%;甲、乙、丙三国特许权使用所得的所得税税率分别为10%、20%、5%。

根据上述资料回答 97~98 题:

第 97 题 在分国抵免法下来源于乙国所得的抵免额为( )。

A.0

B.5万元

C.50万元

D.55万元

第2题:

甲国居民有来源于乙国所得100万元、丙国所得40万元,甲、乙、丙三国的所得税税率分别为40%、50%、30%。在综合抵免法下,上述所得的抵免额( )。

A.72万元

B.56万元

C.52万元:

D.0

第3题:

甲国居民有来源于乙国所得100万元,甲、乙两国的所得税的税率分别为40%、 30%,但乙国对外国居民来自乙国的所得实行20%的优惠税率,现甲国采用抵免法消除国际重复征税并与乙国签订了税收饶让协定。请回答以下问题:

来源于乙国所得的抵免额为( )。

A.40万元

B.30万元

C.20万元

D.0

第4题:

第5题:

甲国居民有来源于乙国的所得200万元、丙国的所得160万。甲、乙、丙三国的所得税税率分别为20%、30%、10%。其综合抵免限额为()。

A.36

B.72

C.16

D.60

参见教材P84。综合抵免限额=国内外应税所得额×本国税率×(国外应税所得额/国内外应税所得额)。

200*20%+160 *20%=72万元。

第6题:

甲国居民有来源于乙国所得100万元、丙国所得40万元,甲、乙、丙三国的所得税税率分别为50%、40%、30%。在分国抵免法下,甲国应对上述所得征收所得税为( )。

A.56万元

B.32万元

C.18万元

D.0

第7题:

甲国居民有来源于乙国所得500万元、丙国所得100万元,甲、乙、丙三国的所得税税率分别为40%、50%、30%。在综合抵免法下,甲国应对上述所得征收所得税为( )。

A.80万元

B.50万元

C.10万元

D.0

第8题:

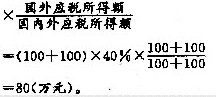

甲国民源于乙国所得100万元,丙国所得100万元,甲、乙、丙三国的所得税税率分别为40%、50%、30%。在综合抵免法下,甲国应对上述所得征收所得税为( )万元。

A.0

B.10

C.50

D.80

第9题:

某跨国公司在某一纳税年度,来自本国所得100万元;该公司在甲、乙、丙三国各设一分公司,甲国分公司所得40万元,乙国和丙国分公司所得各30万元。各国税率分别是:本国40%,甲国30%、乙国40%、丙国50%,则乙国抵免限额是( )。

A.16

B.14

C.12

D.24

第10题: