某公司与王教授签约,约定三个月期间为企业培训员工及中层干部,培训费为9万元,期间其夫人为他的培训作了一些辅助工作。(提示:培训收入属于提供劳务收入,税率为:2万元以下20%、2-5万元30%、5万元以上40%)请税务筹划师为王教授制定一个合理的个人所得税筹划方案,并计算出负担最小的税额。

第1题:

2 .关于 2009 年 12 月王教授取得的工资和奖金收入,以下说法中正确的是( ) 。

A.2009 年 12 月王教授取得的工资和奖金收入应缴纳个人所得税税额为 535 元

B.2009 年 12 月王教授取得的工资和奖金收入应缴纳的个人所得税税额为 505 元

C.2009 年 12 月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳

D.2009 年 12 月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

第2题:

【资料2】

某培训机构(非学历教育)2012年3月份发生以下业务:

(1)开展培训业务取得培训费收入100万元,支付培训场地租赁费5万元,支付培训讲师课酬20万元。

(2)将教室内墙开辟为广告位,取得广告收入50万元,支付广告位改造装修费用2万元,支付广告位招租宣传资料印刷费用l万元。

(3)自行开发软件一套,并将相关著作权转让给某机构,取得转让收入200万元,因研究开发该软件支付的研发费用20万元,办理版权登记手续支付各项费用共计8万元。

(4)与某个体工商户签订租赁合同,将自有的一间办公室自4月1日起出租给其开办小超市,租期2年,年租金12万元,该办公室原值10万元,已计提折旧3万元。

已知:文化体育业适用营业税税率为3%,服务业适用营业税税率为5%,转让无形资产适用营业税税率为5%,当地规定的房产税扣除比例为30%,从租计征房产税适用税率为12%.从价计征房产税适用税率为1.2%。

根据营业税法律制度的规定,该培训机构开展培训业务取得的收入应纳营业税为 ( )。

A.100 ×3% =3(万元)

B.(100 -5) ×3% =2.85(万元)

C.(100 -20) ×3% =2.4(万元)

D.(100 -5 -20) ×3% =2.25(万元)

第3题:

关于12月王教授取得的工资和奖金收入,以下说法中正确的是( )。 A.12月王教授取得的工资和奖金收入应缴纳个人所得税额为185元 B.12月王教授取得的工资和奖金收入应缴纳个人所得税额为505元 C.12月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳 D.12月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

第4题:

第5题:

第6题:

某公司为员工马某提供专项培训费用5万元,对其进行专业技术培训,双方约定服务期5年,违约金5万元。工作满2年时,马某辞职,马某最多应向该公司支付违约金( )。

A.0元

B.2万元

C.3万元

D.5万元

第7题:

第8题:

(一)

王教授系中国公民,现在国内某大学任职,2009年12月份取得收入情况如下:

(1)当月工资收入3400元,奖金收入3000元。

(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于2009年12月20日支付给王教授稿酬19000元。

(3)2009年12月25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2009年的收入总额为20万元;2010年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

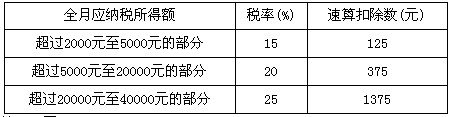

工资、薪金所得税税率简表

根据我国税法规定,个人所得税的征税项目包括( )。

A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

第9题:

第10题: