计算题:甲企业2015年房屋建筑物原值2500万元,已提折旧1200万元。当地政府规定房产税减除比例为30%,计算2015年该企业应缴纳房产税。

第1题:

19 .甲企业接受其他单位以固定资产进行的投资,该项固定资产原值600万元,已提折旧 120 万元,经双方协商确认的价值为400万元,甲企业以 480 万元作为固定资产入账价值。对此,审计人员应做出的判断是:

A .甲企业该固定资产计价正确

B .甲企业该固定资产计价错误,应为400万元

C .甲企业该固定资产计价错误.应为600万元

D .甲企业该固定资产计价错误,应为280万元

第2题:

甲企业对一项原值为100万元、已提折旧40万元的固定资产进行改建,发生改建支出50万元,取得变价收入5万元。 则改建后该项固定资产的入账价值为( )万元。

A.105

B.110

C.145

D.150

第3题:

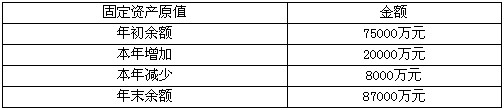

甲公司2005年度固定资产原值的变动如下:

固定资产原值 金额

年初余额

75 000万元

本年增加

20 000万元

本年减少

8 000万元

年末余额

87 000万元

甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是( )。

A、 5 344万元

B、 5 367万元

C、 5 511万元

D、 5 534万元

6、甲公司2005年度固定资产原值的变动如下:

|

固定资产原值 金额 | |

|

年初余额 |

75 000万元 |

|

本年增加 |

20 000万元 |

|

本年减少 |

8 000万元 |

|

年末余额 |

87 000万元 |

第4题:

企业本期以30万元的价格,转让出售以前年度购入全新设备一台。该设备的原值为35万元,已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为( )万元。

第5题:

企业收到甲公司投资的一台设备,设备原值为5500000元,已提折旧450000元,双方评估价为5000000元,本笔业务涉及的账户有()。

a. 累计折旧

b. 已提折旧

c. 实收资本

d. 公允价值

e. 固定资产

第6题:

甲公司2005年度固定资产原值的变动如下:

甲公司2004年12月31日经审计的固定资产原值中,房屋建筑物和机器设备约各占50%。甲公司房屋建筑物和机器设备的折旧年限分别为30年和10年,预计净残值为零。A注册会计师注意到,甲公司2005年新增固定资产是9月份达到预定可使用状态的机器设备,2005年减少的固定资产是6月份拆除的房屋建筑物。假定不考虑其他因素,估算的甲公司2005年度折旧费用与以下数额最接近的是( )。

A.5 344万元

B.5 367万元

C.5 511万元

D.5 534万元

第7题:

某企业2010年有固定资产原值3000万元,其中房产原值为2000万元,已提折旧400万元;机器设备原值为1000万元,已提折旧240万元。已知当地政府规定的扣除比例为30%,该企业2010年度应纳房产税为( )万元。

A.16.8

B.168

C.24

D.240

第8题:

甲公司用一台设备换入乙公司一项专利权。设备的账面原值为10万元,已提折旧2万元,已提减值准备1万元。甲另向乙公司支付补价3万元。两公司资产交换不具有商业性质,甲公司换入专利权的入账价值是()万元。

A、8

B、10

C、12

D、14

第9题:

某企业2007年4月初应计提折旧的固定资产原值为4000万元,4月份新增固定资产原值300万元,报废固定资产原值200万元;5月份新增固定资产原值800万元,报废固定资产原值600万元。另外,原始价值100万元仍在继续使用的一项固定资产在2006年末已提足折旧。5月份应计提折旧的固定资产原值是( )万元。

A、3400

B、4800

C、4200

D、4100

第10题: