股份有限公司采用回购本公司股票方式减资的,对回购股票支付的价款超过面值总额的部分,应依次冲减()。

第1题:

股份有限公司采用回购本公司股票方式减资的,对购回股票支付的价款超过面值总额的部分,应依次冲减( )。

A.资本公积、未分配利润、盈余公积

B.资本公积、盈余公积、未分配利润

C.盈余公积、资本公积、未分配利润

D.盈余公积、未分配利润、资本公积

第2题:

股份有限公司采用收购本公司股票方式减资的,如果回购股票支付的价款低于面值总额的,所注销的库存股的账面余额与所>中减的股本的差额作为增加盈余公积处理。( )

此题为判断题(对,错)。

第3题:

某股份有限公司采用回购本公司的股票方式减资,回购本公司股票时,应该借记的会计科目是( )。

A.“股本”

B.“库存股”

C.“资本公积”

D.“盈余公积”

第4题:

第5题:

第6题:

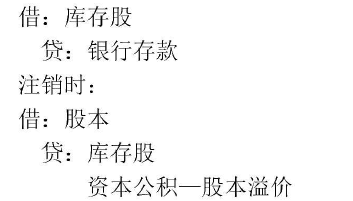

某股份有限公司按法定程序报经批准采用收购本公司股票方式减资,该公司收购本公司股票100万股,回购价格1.5元/股,面值1元/股,发生的佣金、印花税等交易费用2万元。以上款项均以银行存款付讫。该公司注销股票时“资本公积——股本溢价”科目贷方余额20万元,“资本公积…一其他资本公积”科目贷方余额10万元,“盈余公积”科目贷方余额30万元,“利润分配一一未分配利润”科目贷方余额80万元。

要求:

(1)计算该公司回购股票所支付的价款(含交易费用);

(2)计算确定该公司回购股票所支付的价款(含交易费用)与其面值总额的差额;

(3)编制该公司回购股票的会计分录;

(4)若公司回购股票的价款为0.9元/股,其他条件不变,则计算确定该公司回购股票所支付的价款(含交易费用)与其面值总额的差额并编制回购股票的会计分录(“资本公积”科目须写出明细科目,金额单位用万元)。

第7题:

某股份有限公司按法定程序经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()

A.盈余公积

B.资本公积金

C.营业外收入

D.利润分配

第8题:

股份有限公司按法定程序报经批准采用收购本公司股票方式减资的,回购股票支付的价款(含交易费用)超过其面值总额的,如果资本公积(股本溢价)不足冲减的,应首先冲减( )。

A.资本公积——其他资本公积

B.盈余公积

C.未分配利润

D.股本

第9题:

第10题: