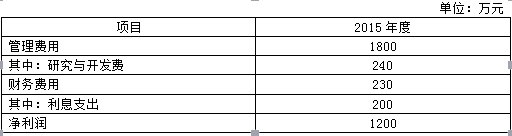

计算题:假设某地区企业部门有关资料:(1)当期增加值为2800亿元,其中劳动报酬1300亿元,生产税净额300亿元,固定资本消耗200亿元;(2)当期利息收入10亿元,利息支出35亿元,对股东发放红利共800亿元,来自其它单位的投资收益200亿元,土地租金净支出5亿元,无形资产使用费净支出8亿元,外商企业中的留存收益15亿元。要求:据此计算企业部门财产收入净额。

第1题:

第2题:

第3题:

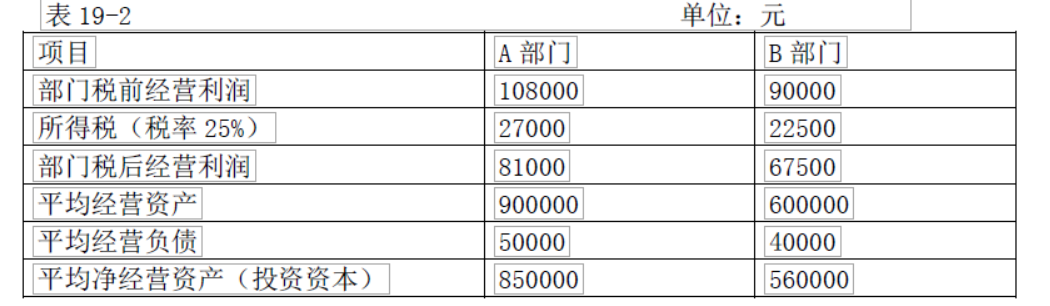

假设外汇交易部门年收益损失如下,则该交易部门的经济增加值(EVA)为( )万元。

A.1 000

B.500

C.-500

D.-1 000

第4题:

第5题:

第6题:

第7题:

第8题:

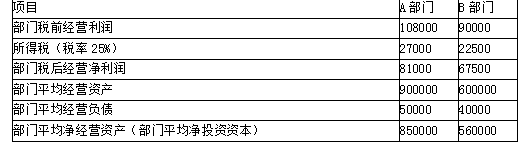

假设外汇交易部门年收益/损火如下,则该交易部门的经济增加值(EVA)为( )万元。

A.1 000

B.500

C.-500

D.-1 000

第9题:

第10题: