根据以下材料,回答问题。企业购入了需要安装的设备一台,取得的发票上注明的设备款为40000元,发生的运费为2500元,购入后发生安装费1000元,全部款项已从银行存款户支付,设备已安装完毕,交付使用。购入需要安装的设备时,会计分录为()。

第1题:

购入需要安装的设备一台,取得的普通发票上注明价款20万元,设备运至企业进行安装,款项尚未支付,该业务应借记的会计科目为( )。

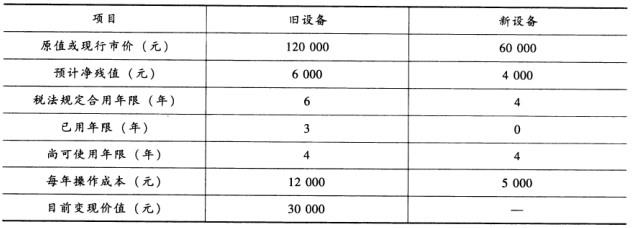

A.工程物资

B.在建工程

C.固定资产

D.应付账款

第2题:

企业购入一台需要安装的设备,取得的增值税专用发票上设备买价为100 000元某企业购入一台需要安装的设备,取得的增值税专用发票上设备买价为100 000元,增值税款17 000元用银行存款支付运费3000元,设备安装过程中领用材料物资2000元,支付工人工资1000元,当设备安装成功时确定的固定资产入账价值应为( )元

A、123000

B、122000

C、120000

D、123340

第3题:

A.63000

B.61170

C.63170

D.60000

第4题:

第5题:

某企业购人一台需要安装的设备,取得的增值税专用发票上注明的设备买价为50000元,增值税额为8500元,支付的运杂费为1655元,支付的设备安装费为3600元,则该固定资产的原价为( )。

第6题:

某企业购入一台需要安装的设备 ,取得的增值税专用发票上注明的设备买.价为50000元,增值税税额为8500元,支付的运输费1000元,安装设备时,领用的材料物资1500元,购进该批材料时支付的增值税额为255元,支付工资2500元,若不考虑其他费用,则该设备交付使用的入账价值为( )元。

A.50000

B.63755

C.59500

D.63500

第7题:

G企业购人一台设备,该设备需安装,取得增值税专用发票注明买价为140万元,增值税额为23.8万元,支付的运费为5000元,支付安装费3000元,则固定资产人账价值为164.6万元。( )

第8题:

某企业1999年9月发生下列业务:购人机器设备一台,支付运费500元,取得运输单位开具的套印全国统一发票监制章的发票;购人原材料一批,支付运费2000元,取得国有公路运输单位开具的普通发票;销售产品一批,代垫运费3000元,承运部门的运费发票开给购货方。则该企业可抵扣的进项税额是()。

A.35元

B.140元

C.210元

D.245元

第9题:

企业购入不需要安装的生产设备一台,取得的专用发票上注明的价款为23400元,发生运费1000元,则计入固定资产的金额为( )元。

A.23400

B.22400

C.24400

D.21000

第10题: