假设某风险资产的预期收益率为8%,标准差为0.15,同期国债的无风险收益率为4%。如果希望利用该风险资产和国债构造一个预期收益率为6%的资产组合,则该风险资产和国债的投资权重分别为()。

第1题:

A、4%

B、8%

C、12%

D、16%

第2题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场组合的预期收益率为12%,市场的无风险收益率为()。

A.5%

B.6%

C.7%

D.8%

第3题:

假定某期货投资基金的预期收益率为8%,市场预期收益率为20%,无风险收益率为4%,这个期货投资基金的贝塔系数为( )。

A.0.15

B.0.20

C.0.25

D.0.45

贝塔系数=(某种投资工具的预期收益-该收益中非风险部分)/(整个市场的预期收益率-该收益中非风险的部分)=(8%-4%)/(20%-4%)=0.25

第4题:

第5题:

假设资本资产定价模型成立,某股票的预期收益率为16%,贝塔系数(β)为2,如果市场预期收益率为12%,市场的无风险利率为( )。

A.6%

B.7%

C.5%

D.8%

第6题:

你管理一种预期回报率为18%和标准差为28%的风险资产组合,短期国债利率为8%,你决定将风险资产组合的70%投入到你的基金中,另外30%投入到货币市场的短期国库券基金,该资产组合的预期收益率和标准差各是多少?

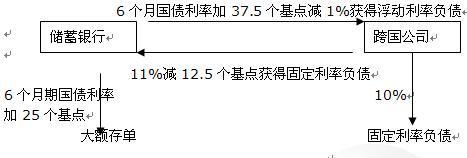

储蓄银行在浮动利率市场上有筹资优势,跨国公司在固定利率市场上有有优势,可以利用各自的比较优势为对方借款,然后互换,从而达到共同降低筹资成本目的。共节约成本:2%+25个基点。假设双方平均享受节约成本,可通过如下的互换交易,使得储蓄银行和跨国公司都能节约1%+25个基点的成本。

第7题:

假设A资产的预期收益率为10%,标准差为8.7%;B资产的预期收益率为8%,标准差为8.4%,A和B的协方差为-0.0024,那么A和B组成的最小方差组合中投资B的比重为( )。

A.49%

B.51%

C.45%

D.55%

第8题:

假设金融市场上无风险收益率为2%,某投资组合的B系数为1.5,市场组合的预期收益率为8%,根据资本资产定价模型,该投资组合的预期收益率为( )。

A.0.1

B.0.11

C.0.12

D.0.13

第9题:

如果某投资组合由以下两种资产构成,那么该投资组合的预期收益率为( )。 资产 预期收益率 标准差 权重 A 0.15 0.22 0.60 B 0.10 0.08 0.40

A.7%

B.10%

C.13%

D.16%

第10题: