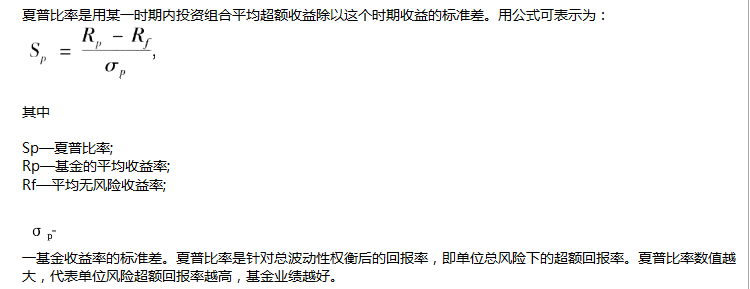

()也称为波动性回报比率,衡量所实现的投资组合收益率超过无风险利率的部分,除以用收益的标准差来衡量的变动性。

第1题:

计算夏普比率需要的基础变量不包括( )。

A.无风险收益率

B.投资组合的系统风险

C.投资组合平均收益率

D.投资组合的收益率的标准差

第2题:

( )也称为波动性回报比率,衡量所实现的投资组合收益率超过无风险利率的部分,除以用收益的标准差来衡量的变动性。

A.夏普指数 B.特雷诺指数 C.詹森指数 D.单位风险回报率

第3题:

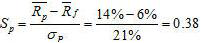

某投资组合平均收益率为14%,收益率标准差为21%,贝塔值为1.15,若无风险利率为6%,则该投资组合的夏普比率为( )。

A.0.07

B.0.13

C.0.21

D.0.38

第4题:

第5题:

。

。第6题:

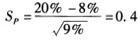

假设投资组合的收益率为20%,无风险收益率是8%,投资组合的方差为9%,贝塔值为12%,那么,该投资组合的夏普比率等于( )。

A.0.4

B.1.00

C.0.6

D.0.2

第7题:

( )又称为收益与波动性比率经,衡量投资组合实现收益率超过无风险利率的部分,除以投资组合风险。

A.夏普指数 B.特雷诺指数 C.詹森指数 D.单位风险回报率

第8题:

某投资组合的平均收益率为14%,收益率标准差为21%,β值为1.15,若无风险利率为6%,则该投资组合的夏普比率为( )。

A.0.21

B.0.07

C.0.13

D.0.38

第9题:

第10题: