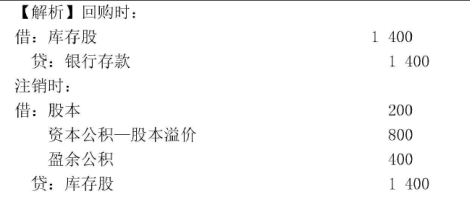

甲公司2015年12月31日所有者权益为:股本2000万元(面值为1元),资本公积800万元(其中,股本溢价500万元),盈余公积500万元,未分配利润0万元。经董事会批准以每股5元回购公司股票200万股并注销。关于回购股票,下列会计处理正确的有()。 Ⅰ回购股票时,企业库存股的入账金额是1000万元 Ⅱ注销回购库存股时,企业股本减少的金额是1000万元 Ⅲ注销完毕回购库存股时,“资本公积”科目余额是300万元 Ⅳ注销完毕回购库存股时,“盈余公积”科目余额是200万元 Ⅴ企业注销回购库存股不影响企业的所有者权益总额

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: