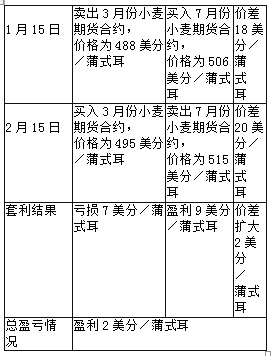

3月24日,某投资者卖出1张9月期货看跌期权合约,执行价格为450美分/蒲式耳,权利金为42美分/蒲式耳。根据上述信息回答下列问题。 如果到期时期货合约价格上涨至500美分/蒲式耳,此时投资者最可能的盈亏情况为()。

第1题:

第2题:

第3题:

某投资者以26'7美分/蒲式耳的权利金买入执行价格为450美分/蒲式耳的看涨期权,当标的物期货合约价格上涨为470'2美分/蒲式耳时,则该看涨期权的时间价值为( )。

A.6.375美分/蒲式耳

B.20美分/蒲式耳

C.0美分/蒲式耳

D.6.875美分/蒲式耳

第4题:

第5题:

第6题:

第7题:

第8题:

CME集团的玉米期货看跌期权,执行价格为435美分/蒲式耳、权利金为20'3美分/蒲式耳,执行价格相同的玉米期货看涨期权的权利金为40'7美分/蒲式耳,当标的玉米期货合约的价格为475'2美分/蒲式耳时,以上看跌期权的时间价值为( )。

A.20.875美分/蒲式耳

B.20.375美分/蒲式耳

C.0.375美分/蒲式耳

D.0.875美分/蒲式耳

第9题:

第10题: