费用优化步骤中的第一步是()。

第1题:

平行结转分步法各步骤的费用:()

A、包括本步骤的费用和上一步骤转入的费用两部分

B、只包括本步骤的费用不包括上一步骤转入的费用

C、第一步骤包括本步骤的费用,其余各步骤均包括上一步骤转入的费用

D、最后步骤包括本步骤的费用,其余各步骤包括上一步骤转入的费用

第2题:

某企业采用平行结转分步法计算A产品成本,A产品生产由两个生产步骤完成,产量资料如下: 项目 第一步骤 第二步骤 本月完工并转出 340 335 月末在产品数量 30 20 在产品完工程度 40% 20%A产品成本中原材料费用于每个步骤生产开始时一次性投入,其他费用随着生产进度陆续投入。2007年2月份,第一步骤已投入工资及福利费用合计为14 680元。则当月第一步骤发生的工资及福利费用中,应计入产成品的份额为( )元。

A.13 400

B.12 774

C.13 114

D.13 775

第3题:

A.区域优化

B.覆盖优化

C.业务优化

第4题:

脱防护用品步骤中的第一步是摘()。脱防护用品步骤中的最后一步是()。

第5题:

第6题:

确定认证需求是采购计划制订步骤中的第一步。()

第7题:

心肺复苏三个步骤中的第一步是胸外心脏按压。()

第8题:

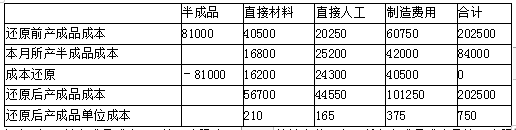

要求:采用平行结转分步法计算A产品成本,完成产品成本明细账和产品成本汇总表编制。

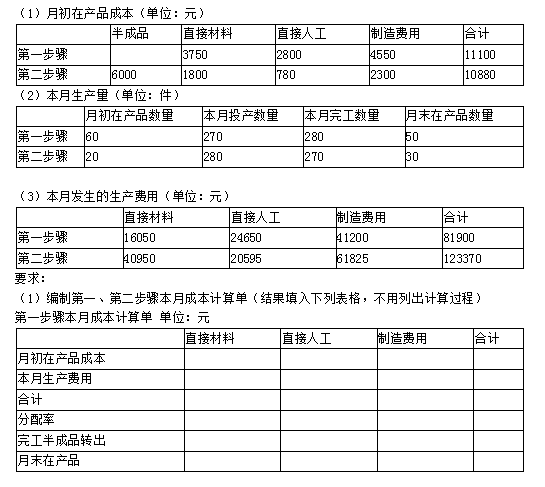

第一步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 35500 | 8500 | 9500 | |||

本月生产费用 | 52000 | 11500 | 18500 | |||

合计 | ||||||

分配率 | ||||||

产成品成本中本步份额 | 20400 | 2500 | ||||

月末在产品费用 | 14600 | 1500 | ||||

第二步骤产品成本明细账 产量:1000件

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 6500 | 7800 | ||||

本月生产费用 | 9100 | 13000 | ||||

合计 | ||||||

分配率 | ||||||

产成品成本中本步份额 | 2000 | |||||

月末在产品费用 | 600 | |||||

A产品成本汇总表

产量 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

第一步骤成本“份额” | |||||

第二步骤成本“份额” | |||||

合计 | |||||

单位成本 |

解析

第一步骤产品成本明细账 产量:1000件

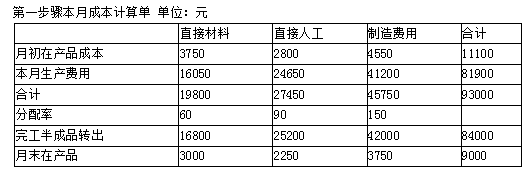

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 35500 | 8500 | 9500 | 53500 | ||

本月生产费用 | 52000 | 11500 | 18500 | 82000 | ||

合计 | 87500 | 11500 | 28000 | 127000 | ||

分配率 | 2.5=87500/(20400+14600) | 2.875=11500/(2500+1500) | 7=28000/(2500+1500) | |||

产成品成本中本步份额 | 20400 | 51000 | 2500 | 7187.5 | 17500 | 75687.5 |

月末在产品费用 | 14600 | 36500 | 1500 | 4312.5 | 10500 | 51312.5 |

第二步骤产品成本明细账 产量:1000件

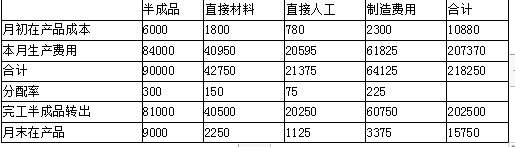

项目 | 直接材料 | 定额工时 | 直接人工 | 制造费用 | 合计 | |

定额 | 实际 | |||||

月初在产品费用 | 6500 | 7800 | 14300 | |||

本月生产费用 | 9100 | 13000 | 22100 | |||

合计 | 15600 | 20800 | 36400 | |||

分配率 | 6=15600/(2000+600) | 8=20800/(2000+600) | ||||

产成品成本中本步份额 | 2000 | 12000 | 16000 | 28000 | ||

月末在产品费用 | 600 | 3600 | 4800 | 8400 | ||

A产品成本汇总表

产量 | 直接材料 | 直接人工 | 制造费用 | 合计 | |

第一步骤成本“份额” | 51000 | 7187.5 | 17500 | 75687.5 | |

第二步骤成本“份额” | 12000 | 16000 | 28000 | ||

合计 | 1000 | 51000 | 19187.5 | 33500 | 103687.5 |

单位成本 | 51 | 19.1875 | 33.5 | 103.6875 |

第9题:

第10题:

时间,费用优化的实施步骤?