某被评估设备目前已不再生产,该设备与更新后的新设备相比,在完成相同生产任务的前提下,多使用5名操作工人,每年多耗电100万度,如果每名操作工人的工资及其他费用为每年2.5万元,每度电的价格为0.5元,自评估基准日起该设备尚可使用8年,折现率为10%,企业所得税税率为25%,不考虑其他因素,则该设备的功能性贬值最接近于()万元。

第1题:

A、56.9

B、75.8

C、52.3

D、88.4

第2题:

此题为判断题(对,错)。

第3题:

某被评估设备在评估基准日已投入使用10年,按设计标准,在10年内累计使用时间应为24000小时。但是实际上该设备一直未被充分利用,若按每年300个工作日计算,在此期间该设备平均每天只工作4小时。经评估人员鉴定,若正常使用,该设备尚可使用15年,该设备的成新率最接近于( )。

A.50%.

B.75%.

C.60%.

D.55%.

第4题:

第5题:

被评估设备为1995年从德国引进设备,进口合同中的FOB价是20万马克。2000年进行评估时德国厂家已不再生产这种待估设备了,其替代产品的FOB报价为35万马克,而国内其他企业2000年从德国进口这种设备的FOB报价为30万马克。按照通常情况,设备的实际成交价应为报价的70%-90%,境外运杂费约占FOB价格的5%,保险费约占FOB价格的0.5%,被评估设备所在企业,以及与之交易的企业均属于进口关税、增值税免税单位,银行手续费按CIF价格的0.8%计算,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格之中不另行计算,被评估设备尚可使用5年,年运营成本比其替代设备超支2万元;被评估设备所在企业的正常投资报酬率为10%,评估时马克与美元的汇率为1.2马克=1美元,人民币与美元的汇率为8元人民币=1美元。 要求: (1)计算被评估设备的更新重置CIF价格;211万 (2)计算被评估进口设备的重置成本;219.0686万 (3)计算被评估进口设备的评估值。成新率50% 功能折旧=2×(1-33%)×(p/A,10%,5)

第6题:

被评估A设备为2000年从德国引进的设备,进口合同中的1f)B价是20万马2005年10月进行评估时德国厂家已不再生产A设备了,其替代产品1{的FOB报价为31马克。按照通常情况,设备的实际成交价应为报价的90%,境外运杂费约占FOB价格5%,保险费约占FOB价格的0.5%,被评估设备所在企业,以及与之乏易的企业均属于L1关税、增值税免税单位,银行手续费按CIF价格的0.8%计算,国内运杂费按CIF价格银行手续费之和的3%计算,安装调试费包括在设备价格之中不另行_计算,被评估A设名可使用5年,年运营成本比评估时点的替代B设备超支2万元人民币被评估A设备E企业的正常投资报酬率为10%,评估时马克与美元的汇率为1.5马克1美元,人民币与元的汇率为8元人民币:1美元,2005年6~10月进口设备价格没有变二。

要求:

(1)计算被评估A设备的更新重置CIF价格;

(2)计算被评估A设备的重置成本;

(3)计算被评估A设备的评估价值。

第7题:

被评估A设备为2000年从德国引进的设备,进口合同中的FOB价是20万马克。2005年10月进行评估时德国厂家已不再生产A设备了,其替代产品B的FOB报价为35万马克。按照通常情况,设备的实际成交价应为报价的90%,境外运杂费约占FOB价格的5%,保险费约占FOB价格的0.5%,被评估设备所在企业,以及与之交易的企业均属于进口关税、增值税免税单位,银行手续费按CIF价格的0.8%计算,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格之中不另行计算,被评估A设备尚可使用5年,年运营成本比评估时点的替代B设备超支2万元人民币,被评估A设备所在企业的正常投资报酬率为10%,评估时马克与美元的汇率为1.5马克:1美元,人民币与美元的汇率为8元人民币:1美元,2005年6~10月进口设备价格没有变化。

要求:

(1)计算被评估A设备的更新重置CIF价格;

(2)计算被评估A设备的重置成本;

(3)计算被评估A设备的评估价值。

第8题:

某被评估设备目前已不再生产,该设备与更新后的新设备相比,在完成相同生产任务的前提下,多使用3名操作工人,每年多耗电100万度,如果每名操作工人的工资及其他费用为每年1.8万元,每度电的价格为0.45元,自评估基准日起该设备尚可使用8年,折现率为l0%,企业所得税税率为33%,不考虑其他因素,则该设备的功能性贬值最接近于( )万元。

A.130

B.180

C.310

D.338

第9题:

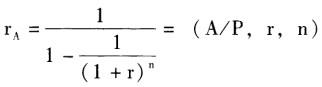

某被评估设备拟长期用于租赁。根据该设备当前的状况,估测其尚可使用年限为10年;根据市场调查,估测该设备的预期年净收益均为7500元;另外,又收集到3台类似于被评估设备的参照物的销售和租金信息(见下表)。

要求:试用收益法评估该设备的价值。

(1)投资回收系数rA按3台参照设备的实际收益率的算术平均值为准:=(6200÷44300*100%+6800÷42500*100%+8600÷57300*100%)÷3=(14%+16%+15%)÷3=15%

(2) ,查表可得折现率r=8%

,查表可得折现率r=8%

(3)设备的评估价值=75000*(P/A,8%,10)=503256(元)

第10题: