某汽车客运公司为一般纳税人,2015年提供公共交通运输服务销售额为3000万元(含增值税),当年购进汽车400万元(不含增值税),购进汽油500万元(不含增值税),接受修理修配劳务100万元(不含增值税)。该公司应选择()计税方法。

第1题:

第2题:

第3题:

A、一般纳税人提供客运场站服务

B、旅游服务

C、一般纳税人提供客运场站服务

D、经纪代理服务

第4题:

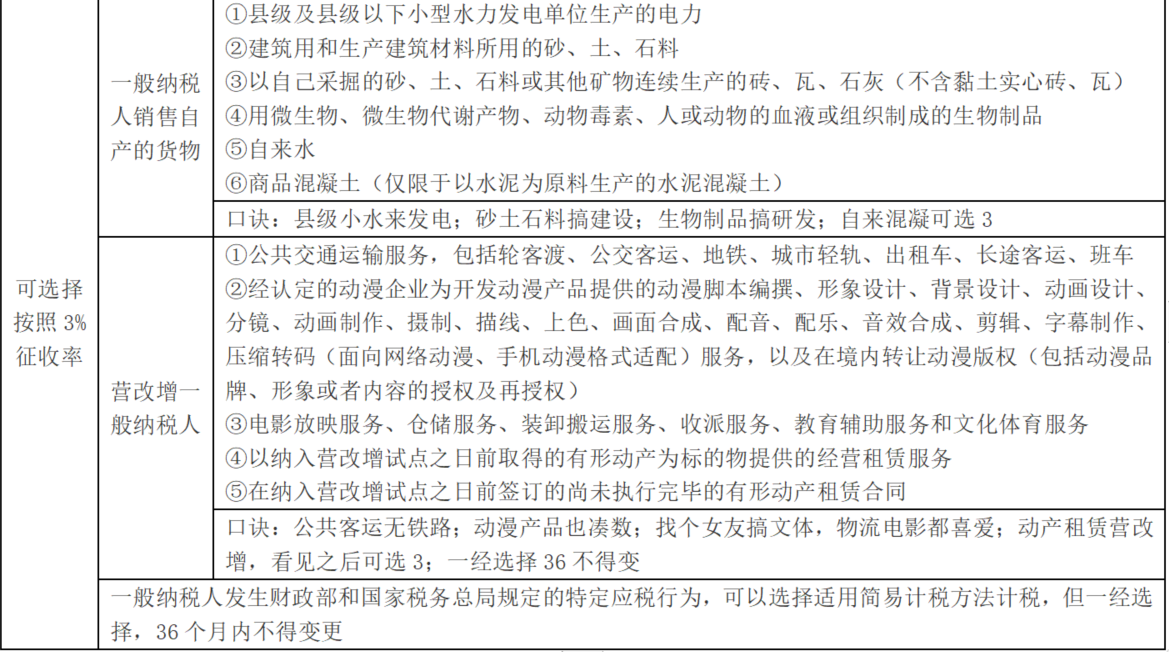

一般纳税人发生下列应税行为,可以选择适用简易计税方法的是()。

第5题:

第6题:

第7题:

第8题:

第9题:

特定应税服务如一般纳税人提供的公共交通运输服务(包括轮客渡、()、轨道交通、())可以选择按照简易计税方法计算缴纳增值税。

第10题:

应税服务年销售额,是指纳税人在连续不超过()个月的经营期内,提供交通运输和现代服务累计应征增值税销售额,含减税销售额。