在计算综合资本成本时,权数的选择有()。

第1题:

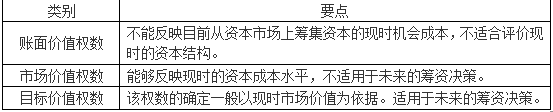

下列关于价值权数的说法中,不正确的是( )。

A.采用账面价值权数计算的加权平均资本成本,不适合评价现时的资本结构

B.采用市场价值权数计算的加权平均资本成本,能够反映现时的资本成本水平

C.目标价值权数是用未来的市场价值确定的

D.计算边际资本成本时应使用目标价值权数

第2题:

在计算平均资本成本时,适合于反映期望资本结构的价值权数是( )。

A.账面价值权数

B.市场价值权数

C.目标价值权数

D.边际价值权数

第3题:

关于价值权数的说法,不正确的是( )。

A.采用账面价值权数计算的资本成本,不适合评价现时的资本结构

B.采用市场价值权数计算的资本成本,能够反映现时的资本成本水平

C.目标价值权数是用未来的市场价值确定的

D.计算边际资金成本时应使用目标价值权数

第4题:

第5题:

在企业目标资本结构一定的情况下,资金的边际成本需要采用加权平均法计算,其权数应为账面价值权数。 ( )

第6题:

计算平均资本成本可采用( )计算。

A.账面价值权数

B.市场价值权数

C.目标价值权数

D.混合价值权数

第7题:

下列关于平均资本成本计算权数选取的表述中,正确的是( )。

A.账面价值权数资料容易取得,且计算结果比较稳定

B.市场价值权数能够反映现时的资本成本水平

C.目标价值权数能体现期望的资本结构

D.用来评价现时的资本结构的是账面价值权数

第8题:

在计算加权资金成本时,能够体现期望的资本结构的权数是( )。

A.市场价值权数

B.目标价值权数

C.账面价值权数

D.平均价值权数

第9题:

资本的边际成本需要采用加权平均法计算,其权数应为账面价值权数。

第10题: