房地产企业公建对外出租,约定如下:租期为三年,第一年免租金,第二年和第三年每年年底支付租金60万,该情况下纳税义务发生时间如何确定?第一年是否需要确认收入?

第1题:

A、增值税

B、会计上

C、房产税

D、所得税

第2题:

第3题:

此题为判断题(对,错)。

第4题:

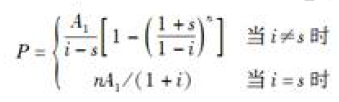

某企业需向租赁公司租入一套设备,设备价款共计100000元,租期为5年,年利率为5%,每年年末偿付租金40000元,该设备投入生产后,净现金流量第一年为—20000元,第二年为10000元,第三年为15000元,第四年为20000元,第五年为25000元,残值省略不计。请你帮该企业计算一下,值不值得租赁?

第5题:

位于市区的某公司出租房产,合同约定自2011年1月1日起租赁期五年,每年租金10万元,并约定第一年1月1日一次性向租赁方收取50万元房屋租金,一次性开具发票。

问题:

1.上述出租房产业务第一年的营业税和企业所得税应如何处理?

2.就第一年收取租金、计提营业税金及附加、结转收入和税费的业务作出账务处理。

(1)根据税法规定,纳税人提供租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。所以出租房产业务第一年的营业税=50*5%=2.5(万元)根据企业所得税法规定,租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,出租人在租赁期内,分期均匀计入相关年度收入。出租房产业务第一年的企业所得税计算时应将10万元计入应纳税所得额中计算企业所得税。(2)①收取租金:借:银行存款500000贷:预收账款500000②计提营业税金及附加:借:递延收益27500贷:应交税费—应交营业税25000—应交城建税1750—应交教育附加费750③结转收入和税费:借:预收账款100000贷:其他业务收入100000借:营业税金及附加5500贷:递延收益5500

第6题:

第7题:

第8题:

2002年1月1日,甲公司从丁公司经营租入办公室一套。租赁合同规定:租赁期为5年,第一年免租金;第二年和第三年各支付租金10万元;第四年和第五年各支付租金20万元;租金总额共计60万元。甲公司在租赁期的第一年和第二年应确认的租金费用分别为()。

A、0万元、10万元;

B、0万元、15万元;

C、12万元、10万元;

D、12万元、12万。

第9题:

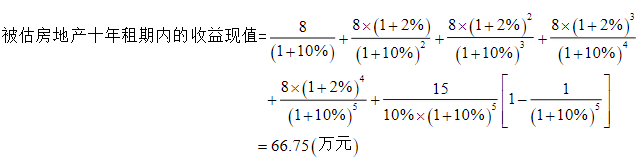

某商业用房地产,按照国家的规定其土地使用权最高使用年限为40年,现该房屋拟出租,出租期l0年,按租赁双方合同规定,前5年租金是以第一年租金8万元为基础,每年比上年递增2%,后5年按每年15万元固定不变。假定资本化率为l0%,该房地产l0年租期内的收益现值为多少?

略

第10题:

甲公司于2007年1月1日采用经营租赁方式从乙公司租入设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金,第二年至第四年的租金分别为36万元、34万元、26万元;第二年至第四年的租金于每年年初支付。2007年甲公司应就此项租赁确认的租金费用为()万元。