某欧洲公司预测美元将贬值,其美国子公司资产负债表上存在100万欧元的折算损失,该公司拟用合约保值法规避风险。已知期初即期汇率为USDI=1.1200EURO,远期汇率为USDI=l,080EURO,预期期末即期汇率为USDI=0.9800EURO,则该公司期初应卖出的远期美元是多少?

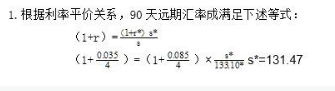

第1题:

第2题:

第3题:

A.1英镑=1.8767/1.8792美元

B.1英镑=1.8792/1.8767美元

C.1英镑=1.8968/1.8993美元

D.1英镑=1.8993/1.8968美元

第4题:

某银行报出美元对欧元的汇率为:即期汇率:USD1=EURO0.8965—0.8973;一年期:250—120,这表明远期美元(),美元对欧元的远期汇率为USD1=EURO()。

第5题:

第6题:

第7题:

第8题:

某银行挂出的即期汇率是USDl=CNY6.353 0,6个月远期汇率是USDI=CNY6.289 5,则远期美元( )。 A.贴水 B.升值 C.贬值 D.升水

第9题:

假设某美国公司预期每季度都会有600万欧元的收入,美元兑欧元的即期汇率为0.8,美掉期利率分别为美元4.8%,欧元5%,若该公司进入此掉期合约,每季度将收到()元。

第10题:

某公司签署了一份货币远期合约。根据这一合约,该公司将按照1欧元=1.1746美元的汇率购进300万欧元。在合约交割日的汇率为1欧元=1.1523美元。如果该合约以现金形式进行交割,则该公司将()