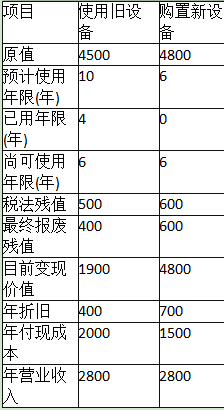

下列关于固定资产更新决策的说法中,正确的有()。

第1题:

第2题:

第3题:

A.使用新旧设备给企业带来年收入不同

B.使用新旧设备给企业带来年成本不同

C.新旧设备使用年限不同

D.使用新旧设备给企业带来的年收入相同

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

单选题在固定资产更新项目的决策中,下列说法不正确的是()。A 如果未来使用年限不同,则不能使用净现值法或内含报酬率法B 平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案C 平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备D 平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案

当使用新旧设备的未来收益相同,但准确数字不好估计时,应该选用的固定资产更新决策方法是()A、差量分析法B、最小公倍寿命法C、年均净现值法D、年均成本法

多选题在新旧设备使用寿命不同的固定资产更新决策中,可采用的决策方法是()。A净现值法B年均净现值法C内含报酬率法D差量分析法E最小公倍寿命法

采用年均费用法进行设备更新决策的适用条件是()。A、使用新旧设备给企业带来年收入不同B、使用新旧设备给企业带来年收入相同C、新旧设备使用年限不同D、新旧设备使用年限相同E、使用新旧设备给企业带来年付现成本相同

在新旧设备使用寿命不同的固定资产更新决策中,可采用的决策方法是()。A、净现值法B、年均净现值法C、内含报酬率法D、差量分析法E、最小公倍寿命法

下列关于固定资产更新决策的说法中,不正确的是()。A、对于寿命期相同的固定资产更新决策,可以通过比较现金流出总现值进行决策B、固定资产更新决策所采用的决策方法主要是内含报酬率法C、对于寿命期不同的设备重置方案,应当采用年金净流量法决策D、固定资产更新决策所采用的决策方法是净现值法和年金净流量法

在进行继续使用设备还是购置新设备决策时,如果这两项设备未来使用年限不同,且只有现金流出,没有适当的现金流入,则应采用的决策分析方法是()A、平均年成本法B、差额内部收益率法C、总成本法D、净现值法

单选题在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。A 折现回收期法B 内含报酬率法C 平均年成本法D 净现值法

下列有关固定资产更新决策表述正确的有()。A.从决策性质看固定资产更新决策属于独立方案的决策类型 B.固定资产更新决策方法比较适合采用内含报酬率法 C.寿命期相同的设备重置决策可以采用净现值法进行决策 D.寿命期不同的设备重置决策可以采用年金净流量法进行决策

在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。A、折现回收期法B、内含报酬率法C、平均年成本法D、净现值法

(旧)<

(旧)<  (新);

(新); (旧)>

(旧)>  (新)

(新)