小规模纳税人丙事业单位发生如下业务: (1)以一批材料向甲工厂投资,经协议作价36000元,这批材料的账面成本为:采购成本30000元,增值税进项税额5100元。 (2)报废一台设备,原价75000元,用现金向负责拆除设备的施工队支付清理费用600元,收到废品公司用支票支付的设备收购款2000元。 根据上述资料编写相应会计分录。

第1题:

(二)

长城公司为上市公司,是增值税一般纳税人,适用的增值税税率为17%,原材料

按计划成本进行日常核算。期末原材料按成本与可变现净值孰低法计价,每月月末按

原材料品种计提存货跌价准备。

2003年12月31日,该公司部分原材料情况如下表:

金额

品N’

计划成本

实际成本

可变现净值

甲材料

100000

105 000

84000

乙材料

160000

150 000

120000

该公司2004年1月份和2月份有关甲材料和乙材料收发的资料如下:

(1)1月lO日购入甲材料一批,取得的增值税专用发票上注明的原材料价款为

200 000元,增值税税率为17%,另需支付外地运费8000元,装卸费1560元。按照

税法有关规定,支付的外地运费可按7%的扣除率计算增值税进项税额,有关款项已

通过银行存款支付;该批材料的计划成本为2 10 000元,材料已验收入库。

(2)1月份领用甲材料的计划成本为200 000元,其中:基本生产车间生产领

用150 000元,基本生产车间管理部门领用20 000元,辅助生产车间领用20 000元,

公司管理部门领用1000元,在建工程领用9000元。

(3)1月份乙材料没有发生收、发、领用业务。

(4)1月31日,甲材料和乙材料的可变现净值分别89 136元和120 000元。

(5)2月1日,与华山公司签订协议,长城公司以库存甲材料的50%偿还所欠

华山公司的全部债务,债务账面价值为60 000元,假定甲材料的计税价格等于其账

面价值。

(6)2月2日,长城公司用全部库存乙材料从黄河公司换入设备一台,并用银

行存款支付补价5000元,乙材料的计税价格为120 000元。黄河公司换出设备的账

面原价为300 000元,已提折旧150 000元,已提减值准备10 000元,该设备的公允

价值为l 25 000元,换入乙材料仍作为材料使用。不考虑除增值税以外的其他税费。

根据述资料,回答下列问题:

85、2004年1月10日,长城公司购入甲材料的会计分录是( )。

A.借:物资采购——甲材料 209 000

应交税金—一应交增值税(进项税额) 34 560

贷:银行存款 243 560

B.借:物资采购——甲材料 200000

管理费用 9560

. 应交税金一应交增值税(进项税额) 34 000

贷:银行存款 243 560

C.借:原材料——甲材料 209000

应交税金——应交增值税(进项税额) 34 000

贷:银行存款 243 560

D.借:原材料一甲材料 200 000

管理费用 9560

应交税金——应交增值税(进项税额) 34 000

贷:银行存款 243 560

第2题:

第3题:

中远公司12月份发生如下业务:

(1)销售商品一批给甲企业,货款为100 000元,增值税为17 000元,成本为80 000

元。收到商业汇票一张。

(2)销售商品一批给乙企业,价款为20 000元,增值税为3 400元,成本是18 000元。

委托银行收款,款项已经收到。

(3)销售材料一批给丙企业,价款为10 000元,增值税为1 700元,成本是8 000元,

款项尚未收到。

(4)银行代为支付税款滞纳金2 000元。

(5)根据资信情况,对丙企业应收账款按5%计提坏账准备。

要求:(1)根据上述业务(1),编制的相关会计分录。

(2)根据上述业务(2),编制的相关会计分录。

(3)根据上述业务(3),编制的相关会计分录。

(4)根据上述业务(4),编制的相关会计分录。

(5)根据上述业务(5),编制的相关会计分录。

第4题:

某企业5月发生如下有关固定资产的业务: (1)月初“固定资产”科目的借方余额为5600000元,“累计折旧”科目的贷方余额为2100000元。 (2)购入一台需要安装的设备,购入时增值税发票注明的价款为200000元,增值税额为34000元,运杂费7600元。发生的安装费用总计16000元,其中,领用材料的计划成本为10000元,材料成本差异率为超支1%,该材料的进项税额为1870元,其余费用以存款支付。该设备已交付使用。 (3)购入旧卡车一辆,其账面原价为45000元,已提折旧10000元,双方协议作价30000元。 (4)接受捐赠设备一台,其发票账单金额为10000元,估计有六成新,另外发生运杂费800元。 (5)接受外单位投资的设备一台,该设备账面原值是115000元,计提折旧37000元。评估结果为,资产原价为120000元,净值为90000元,双方同意以评估净值确认投资额。 (6)基本生产车间报废设备一台,该设备的账面原值为34000元,预计净残值为2000元,该设备预计使用寿命为10年,已使用8年,采用直线法计提折旧。用存款支付清理费用2000元,同时取得残料收入4700元。 (7)出售旧设备一台,该设备账面原值为10000元,已计提折旧4800元,售价为5400元。在销售过程中由企业承担运费160元。 要求: 编制上述有关业务的会计分录。

第5题:

根据以下某事业单位发生的经济业务编制会计分录。 该单位为一般纳税人,将多余的一批材料向某公司投资,该批材料的账面成本为10000元,增值税率为17%,双方协议价为11000元。

借:对外投资11000

事业基金——投资基金700

贷:材料10000

应交税金——应交增值税(销项税额)1700

借:事业基金——一般基金10000

贷:事业基金——投资基金10000

略

第6题:

A股份有限公司(以下简称A公司)和B股份有限公司(以下简称B公司)均为增值税一般纳税人,适用的增值税税率均为17%。

2007年1月5日,A公司向B公司销售材料一批,增值税专用发票上注明的价款为500万元,增值税额为85万元。至2008年9月30日尚未收到上述货款,A公司对此项债权已计提5万元坏账准备。

2008年9月30日,B公司鉴于财务困难,提出以其生产的产品一批和设备一台抵偿上述债务。经双方协商,A公司同意B公司的上述偿债方案。用于抵偿债务的产品和设备的有关资料如下:

(1)B公司为该批产品开出的增值税专用发票上注明的价款为300万元,增值税额为51万元。该批产品的成本为200万元。

(2)该设备的公允价值为200万元,账面原价为434万元,至2008年9月30日的累计折旧为200万元。B公司清理设备过程中以银行存款支付清理费用2万元(假定B公司用该设备抵偿上述债务不需要交纳增值税及其他流转税费)。A公司已于2008年10月收到B公司用于偿还债务的上述产品和设备。A公司收到的上述产品作为存货处理,收到的设备作为固定资产处理。

要求:

(1)编制A公司2008年上述业务相关的会计分录。

(2)编制B公司2008年上述业务相关的会计分录。

(不考虑所作分录对所得税、营业税金及附加、期末结转损益类科目的影响。涉及应交税费的,应写出明细科目。答案中的金额单位用万元表示)

第7题:

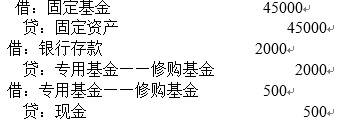

写出会计分录:某事业单位报废设备一台,账面原值为45000元,残值变价收入2000元,已存入银行,用现金支付清理费用500元。

略

第8题:

第9题:

请根据某事业单位××年发生的如下经济业务编制会计分录:以一台设备向甲单位投资,该设备账面原值为200000元,经有关机构评估作价250000元。

第10题:

B企业为一般纳税企业2009年2月发生以下部分经济业务:(1)购入材料一批,取得增值税专用发票,价款10000元,增值税额1700元,共计11700元,以银行存款支付。(2)销售产品价款50000元,向客户予收取的增值税额8500元,共计58500元,收到款项送存银行。(3)收购农产品开具收购发票注明价款30000元,以银行存款支付。(4)以原材料对B单位投资,该批原材料的账面成本为600000元,公允价值为630000元,计税价格与公允价值相同,增值税率为17%。(5)将自产的一批产品用于工程,该批产品的成本为15000元,计税价格为15000元,该产品的增值税率为17%。(6)购入一台机器设备,取得增值税专用发票,注明价款90000元,增值税额为15300元,款项已经以银行存款支付。(7)购入甲材料一批,取得增值税专用发票,注明价款40000元,增值税额6800元,共计46800元,以银行存款支付。(8)工程领用甲材料一批,账面价值15000元。(9)本月份支付增值税进项额136000元,发生的销项税额为153000元,本月份交纳增值税额15000元。要求:根据经济业务编制会计分录。