在确定企业加权平均边际贡献率的基础上计算综合盈亏平衡点销售额的方法是()。

第1题:

第2题:

第3题:

A、固定成本÷边际贡献率

B、固定成本÷(1-变动成本率)

C、单价×盈亏平衡点的业务量

D、固定成本÷(单价-单位变动成本)

第4题:

第5题:

第6题:

第7题:

第8题:

股价指数的计算方法包括( )。

A.简单算术平均法

B.综合平均法

C.几何平均法

D.加权综合法

第9题:

第10题:

下列关于投资项目经济评价中盈亏平衡分析的说法,正确的是()A:在盈亏平衡点上,项目的净现值为0 B:盈亏平衡点越高,企业的抗风险能力越强 C:盈亏平衡分析只适用于财务分析 D:盈亏平衡点应按项目计算期内的平均数据计算

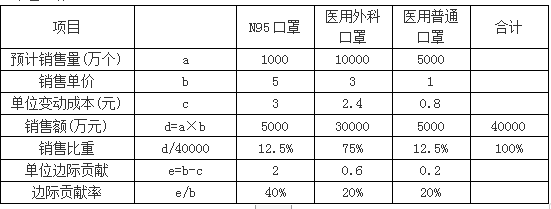

多选题如果采用加权平均法计算综合保本点(即盈亏平衡点),下列各项中,将会影响综合保本点大小的有( )。A固定成本总额B销售结构C单价D单位变动成本

(2017年)如果采用加权平均法计算综合盈亏平衡点,下列各项中,将会影响综合盈亏平衡点大小的有( )。A.固定成本总额 B.销售结构 C.单价 D.单位变动成本

单选题以下哪个是产量决策的方法?()A 销售额利润顺序法B 象限法C 从至表法D 盈亏平衡点法

计算盈亏平衡点时,下列说法不正确的是( )。 A.盈亏平衡点不能按计算期内的平均值计算 B.盈亏平衡点应按还款期间和还完借款后的年份分别计算 C.盈亏平衡点可以采用公式法和图解法求解 D.BEP(生产能力利用率)=BEP(产量)×计算期内生产能力平均值

单选题下列关于盈亏平衡分析,说法正确的是( )A 在盈亏平衡点上,项目的净现值为0B 盈亏平衡点越高,企业的抗风险能力越强C 盈亏平衡分析只适用在财务分析D 盈亏平衡点应按项目计算期内的平均数据计算

单选题盈亏平衡分析法的核心是()A 盈亏平衡点

多选题股价指数的计算方法包括()。A简单算术平均法B综合平均法C几何平均法D加权综合法

下列对盈亏平衡分析法的理解,不正确的是()A、分析过程中假设生产量等于销售量B、盈亏平衡点只能以产销量作为表达形式C、盈亏平衡点不能按计算期内的平均值来计算D、将项目投产后的产销量作为不确定因素,通过计算盈亏平衡点来分析不确定性因素对项日经济效果的影响程度

单选题在确定企业加权平均边际贡献率的基础上计算综合盈亏平衡点销售额的方法是()。A 综合盈亏平衡法B 加权平均法C 算术平均法D 盈亏平衡法