甲公司去年的销售净利率为5%,资产周转率为2.4次;今年的销售净利率为5.4%,资产周转率为2.2次,资产负债率没有发生变化,则今年的权益净利率比去年()。

第1题:

已知B公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。 要求回答下列问题: (1)计算B公司上年的权益净利率(股东权益用年末数计算); (2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆; (3)如果今年增发新股100万元,权益乘数、总资产周转次数、收益留存率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额; (4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。 已知:(P/A,3%,10)=8.5302,(P/F,3%,10)=0.7441。

第2题:

某企业去年的销售净利率为5.73%,资产周转率为2.17;今年的销售净利率为4.88%,资产周转率为2.88。若两年的资产负债率相同,今年的净资产收益率比去年的变化趋势为上升。( )

A.正确

B.错误

第3题:

已知某企业上年的销售净利率为10%,资产周转率为1次,年末资产负债率为50%,留存收益比率为50%,假设今年保持上年的经营效率和财务政策不变,且不增发新股或回购股票,则今年企业的销售增长率为( )。

A.2.56%

B.11.11%

C.10%

D.12%

第4题:

第5题:

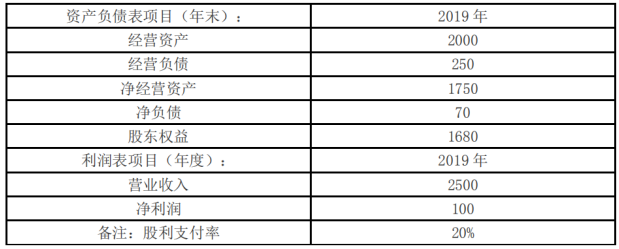

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税税率为30%,今年年末的其他有关资料如下: 单位:万元 要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

第6题:

新海公司2010年的销售净利率为10%,总资产周转率为1.5次;2011年的销售净利率为15%,总资产周转率为1.25次,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为( )。

A.-3.75%

B.-2.5%

C.-1.5%

D.-1%

第7题:

已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。 要求回答下列问题(各问相互独立): (1)计算上年的权益净利率(股东权益用年末数计算); (2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆; (3)如果今年增发新股100万元,权益乘数、资3.已知A公司今年有关资料如下: 产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额; (4)如果今年为了增加负债而发行债券。债券期限为5年,每半年付息-次,面值为t000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

第8题:

甲公司2012年年末的净经营资产为12000万元,其中净负债为2000万元。2012年的销售收入为48000万元,销售净利率为20%,股利支付率为80%。2013年的计划销售增长率为30%。 要求: (1)计算2012年的可持续增长率; (2)计算在不增发和回购股票,销售净利率、净经营资产周转次数和利润留存率比率不变的情况下,2013年的净财务杠杆(计算结果四舍五人保留四位小数)以及权益净利率;(时点指标按照年末数计算,下同) (3)计算在不增发和回购股票,净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年的销售净利率应该达到多少; (4)计算在不增发和回购股票,销售净利率、净经营资产周转次数、净经营资产权益乘数不变的情况下,2013年的利润留存率应该达到多少; (5)计算在不增发和回购股票,销售净利率、利润留存率、净经营资产权益乘数不变的情况下,2013年的净经营资产周转次数应该达到多少; (6)计算在销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年应该增发多少金额的新股?

第9题:

权益净利率反映公司所有者权益的投资报酬率,其计算式为( )。

A.销售毛利率×资产周转率×权益乘数

B.销售净利率×资产净利率×权益乘数

C.销售净利率×资产周转率×权益乘数

D.销售毛利率×资产净利率×权益乘数

第10题: