某企业仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的收、发、存进行永续记录。收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各用料部门如果需要领取原材料,都可以填写领料单,由仓库保管员根据领料单发出材料。由于存货保管员工作认真负责,存货保管记录齐全,收发频繁,考虑到实际情况没有对存货进行实地盘点。根据上述资料,请指出该企业内部会计控制制度存在的主要问题及可能导致的弊端。

第1题:

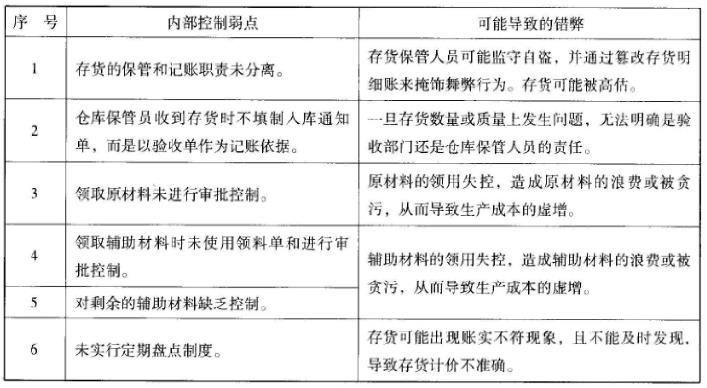

某企业仓库保管员负责登记存货明细账,以便对仓库中所有存货项目的收、发、存进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

根据上述描述,回答以下问题:

(1)上述描述的内部控制主要有什么缺陷?并简要说明该缺陷可能导致的错弊。

(2)针对该企业存货循环上的缺陷,提出改进建议。

第2题:

第3题:

某国有企业仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的验收、发出、存储进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。平时,各车间或其它部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每日特定工作购买而未全部消耗,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

要求:

您认为上述描述的内部控制有什么弱点?并简要说明该缺陷可能导致的弊端。

第4题:

第5题:

第6题:

第7题:

第8题:

某企业仓库保管员负责登记存货明细账,以便对仓库中所有存货项耳的收、发、存进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。根据上述描述,回答以下问题: (1)你认为上述描述的内部控制有什么缺陷?并简要说明该缺陷可能导致的错弊。 (2)针对该企业存货循环上的缺陷,提出改进建议。

第9题:

第10题:

某企业仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的收、发、存进行永续记录。收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各用料部门如果需要领取原材料,都可以填写领料单,由仓库保管员根据领料单发出材料。由于存货保管员工作认真负责,存货保管记录齐全,收发频繁,考虑到实际情况没有对存货进行实地盘点。请对该企业内部会计控制中存在的问题进行补充性或修正性设计。