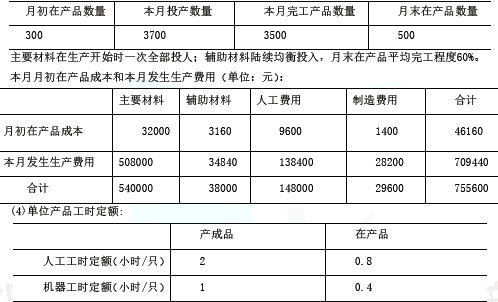

按完工产品和月末在产品的数量比例分配计算完工产品和月末在产品的原材料费用,必须具备的条件是()

第1题:

产品所耗原材料费用在生产开始时一次投料,其完工产品与月末在产品的原材料费用,应按:()

A、完工产品和月末在产品所耗原材料数量分配计算

B、在产品约当产量分配计算

C、在产品数量之半分配计算

D、完工产品和月末在产品数量分配计算

第2题:

生产费用在完工产品与月末在产品之间分配时,如果月末在产品数量很小且很稳定的企业,可以采用的方法是( )。

A.月末在产品成本按所耗直接材料成本计算

B.不计算在产品成本

C.月末在生产成本按约当产量法计算

D.月末在产品成本按定额比例法计算

第3题:

A.在产品已接近完工

B.原材料在生产开始后分工序一次投料

C.在产品原材料费用比较大

D.各项消耗定额比较准确、稳定

第4题:

采用在产品按完工产品计算法分配计算完工产品和月末在产品成本,应具备的条件是()

第5题:

第6题:

A、完工产品与在产品的数量

B、完工产品产量与在产品约当产量

C、完工产品数量

D、在产品约当产量

第7题:

第8题:

企业月末在产品数量较多、各月在产品数量变化不大时,最适宜将产品生产费用在完工产品和月末在产品之间分配的方法是( )。

A.定额比例法B.不计算在产品成本法C.约当产量比例法D.在产品按固定成本计算法

选D

月末在产品数量较多、各月在产品数量变化不大时,采用在产品按固定成本计算法;

月末在产品数量较多、各月在产品数量变化较大时,采用约当产量比例法计算。

第9题:

第10题:

按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备()条件 。