某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()

第1题:

A、60

B、70

C、80

D、90

第2题:

星河公司2008年营业收入为150000万元,期初存货余额为5000万元,期末存货余额为9000万元,则该公司存货周转率为( )

A、30

B、16.67

C、21.43

D、2.5

第3题:

某公司2006年度销售收入为3000万元,销售成本为2000万元,期初存货为 300万元,期末存货为500万元,该公司存货周转率为( )次。

A.4

B.5

C.6

D.7

第4题:

第5题:

某企业年销售收入净额为20000万元,应收账款周转率为4次,期初应收账款余额3000万元,则期末应收账款余额为()。

A、7000万元

B、6000万元

C、8000万元

D、9000万元

第6题:

某企业2008年期末资产余额为20000万元,期末负债余额为10000万元,则其资产负债率为( )

A、0.5

B、2

C、1

D、2.5

参考答案:B

第7题:

A、本期计提存货跌价准备80万元

B、本期计提存货跌价准备100万元

C、期末存货跌价准备余额为贷方100万元

D、期末存货跌价准备余额为贷方300万元

答案:BC

解析:由于期末存货成本1100万元>可变现净值为800万元,存货采用成本与可变现净值孰低法下应计提存货跌价准备为1100-800=300(万元);由于期初存货跌价准备贷方有余额,则期初已计提存货跌价准备200万元,本期应计提存货跌价准备100万元(300-200),计入“存货跌价准备”贷方,故期末“存货跌价准备”贷方余额为300万元(200+100)

第8题:

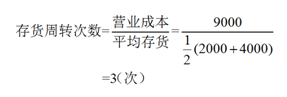

某施工企业当期主营业务成本为9000万元,期初存货为4000万元,期末存货为2000万元,则存货周转次数为()

A.1.50

B.2.25

C.3.00

D.4.50

第9题:

第10题: