财务预算指标体系中,将财务指标与非财务指标融于一体的体系是()。

第1题:

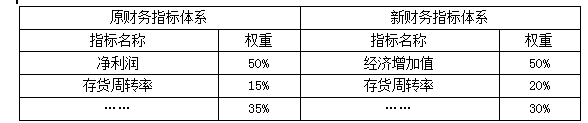

财务指标体系:是由各种不同的财务指标构成的一系列指标的集合.其中_________是其核心.

第2题:

下列属于财务分析指标局限性的有( )。

A.财务指标体系不严密

B.财务指标所反映的情况具有相对性

C.财务指标的评价标准不统一

D.财务指标的计算口径不一致

第3题:

员工提案改善建议次数属于是平衡积分卡中( )指标体系。

A.客户导向型

B.内部流程指标体系

C.财务指标体系

D.学习与成长

第4题:

第5题:

第6题:

在客户风险监测指标体系中,资产增长率和资质等级分别属于( )。

A 基本面指标和财务指标

B 财务指标和财务指标

C 基本面指标和基本面指标

D 财务指标和基本面指标

第7题:

综合指标分析的特点体现在其对财务指标体系的要求上。综合财务指标体系的建立应当具备的基本要素包括( )。

A.指标要素齐全适当

B.主辅指标功能匹配

C.满足多方信息需要

D.指标之间要相互关联

第8题:

在客户风险监测指标体系中,资产增长率和资质等级分别属于( )。

A.基本面指标和财务指标

B.财务指标和财务指标

C.基本面指标和基本面指标

D.财务指标和基本面指标

第9题:

第10题: