对存货实行定期盘存制的企业,确定当期耗用或销售存货成本时,主要依据()等因素。

第1题:

实地盘存制下,期初存货成本和期末存货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。( )

此题为判断题(对,错)。

第2题:

是指在期末通过实地盘点实物,确定各项存货的期末实际结存数,并据此倒推出各项存货发出或耗用数的一种存货盘存制度。

A.实地盘存制

B.永续盘存制

C.账面盘存制

D.以上均是

第3题:

永续盘存制,是对存货在特定的会计期末通过盘点来确定其库存数量,再由此推算期末存货和本期已销售或耗用存货的核算方法。( )

此题为判断题(对,错)。

第4题:

如果企业已经确定对存货实行永续盘存制,则企业对所有存货都要实行永续盘存制。 ( )

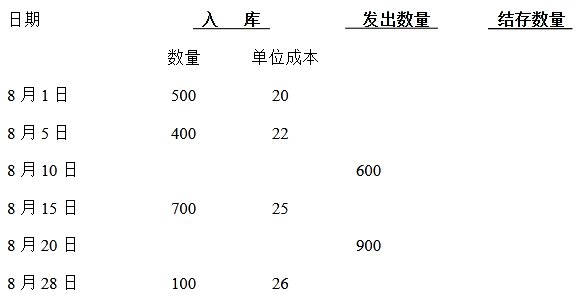

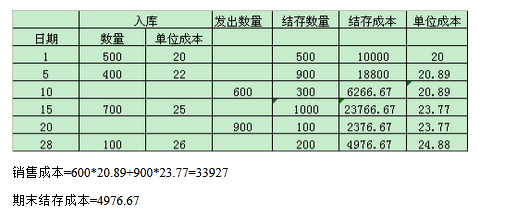

第5题:

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

第6题:

采用定期盘存法时,平时只记录存货购进的数量和金额,不记存货发出数量和金额,期末通过实地盘点确定存货的实际结存数量,并据以计算出期末存货的成本和当期耗用或已销售存货的成本。这一方法通常也称为“以存计销”。( )

A.正确

B.错误

第7题:

在实地盘存制下,期初存货成本和本期购货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。( )

第8题:

常用的存货数量盘存方法主要有( )。

A.实地盘存制

B.永续盘存制

C.定期盘存制

D.账面盘存制

第9题:

实地盘存制下,期初存货成本和期末存货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。 ( )

第10题:

实地盘存制下,期初存货成本和本期购货成本从账上取得,实地盘存确定期末存货成本,从而计算出本期销货成本。( )

此题为判断题(对,错)。