甲乙两产品共同耗用的原材料费用为36000元,甲、乙产品的原材料定额消耗量分别为2500公斤和1500公斤,则甲产品负担的原材料费用是()。

第1题:

某企业生产甲、乙两种产品,按原材料定额消耗量比例分配原材料费用。2007年元月甲、乙两种产品共耗用A原材料6 000千克,每千克单价1.44元;当月生产甲产品i 200件,单件甲产品消耗A材料的消耗定额为3千克;当月生产乙产品800件,单件乙产品消耗A材料的消耗定额为1.5千克;则当月甲产品应分配原材料费用( )元。

A.5 184

B.1 728

C.6 480

D.2 160

第2题:

东方工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产100件,原料单件消耗定额为20千克,乙产品投产200件,原料单件消耗定额为5千克。甲、乙两种产品实际消耗总量为2 700千克。原料计划单价为3元。原材料成本差异率为—1%。

要求:

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

第3题:

建9-9-业企业某月生产甲、乙两种产品,共同耗用A原材料,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为1440千克。

要求:

(1)分别计算甲、乙产品的原材料定额消耗量。

(2)按原材料定额消耗量比例,计算A原材料消耗量的分配率。

(3)根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

(4)分别计算甲、乙产品应负担的A原材料实际费用。

第4题:

生产某产品的M企业每月使用的原材料为100吨,现有甲乙两种原材料可以选择。甲原材料每吨价格为1200元,乙原材料价格便宜10%,但需要另外支出60万元加配一台辅助性设备(使用期10年)。在销售价格、劳动力成本等其他因素不变的情况下,M企业最终选择了乙原材料,这一选择的理由主要是()

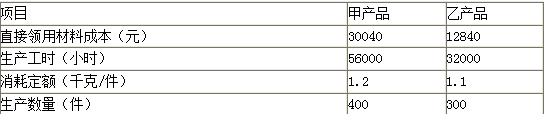

第5题:

第6题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56

第7题:

第8题:

某企业生产甲、乙两种产品,共同耗用原材料60000千克,每千克10元,共计600000元(为了简化,假定该原材料的实际价格与计划价格一致)。生产甲产品1200件,单件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额为15千克。该企业按材料定额消耗量比例分配材料费用。

要求:(1)计算甲、乙产品材料定额消耗量

(2)计算原材料消耗量分配率

(3)计算甲、乙产品应分配原材料数量

(4)计算甲、乙产品应分配实际费用

第9题:

第10题:

下列费用中,属于直接计入费用的是()。