A公司未发行优先股,2004年每股利润为5元,每股发放股利为3元,留存收益在2004年度增加了640万元。2004年年底每股净资产为28元,负债总额为6200万元,问:A公司的资产负债率为多少?

第1题:

A、市场价格与每股利润比率

B、发行价格与每股股息的比率

C、市场价格与每股股息的比率

D、发行价格与每股利润的比率

第2题:

若采用正常股利加额外股利政策,规定正常股利为每股0.1元,按净利润超过最低股利部分的20%发放额外股利,公司本年应发放多少股利?

第3题:

当公司发行了不可转换的优先股时,计算时要扣除优先股分享的股利,此时每股收益=净利润?年末股份总数。( )

第4题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

第5题:

当公司发行了不可转换的优先股时,计算时要扣除优先股分享的股利,此时每股收益一净利润÷年末股份总数。( )

第6题:

某公司普通股股票每股面值1元,每股市价3元,每股利润0.2元,每股股利0.15元,该公司无优先股,则该公司市盈率为( )。

A.15%

B.20%

C.15

D.20

第7题:

明珠公司没有优先股,2011年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2010年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。

A.2011年每股净利为2元

B.2011年每股股利为0.44元

C.2011年每股股利为0.4元

D.2011年年末公司市盈率为10

第8题:

某公司原发行普通股100000股,拟发放50000股股票股利。已知原每股盈余为1.68元,发放股票股利后的每股盈余将为112元。( )

A.正确

B.错误

第9题:

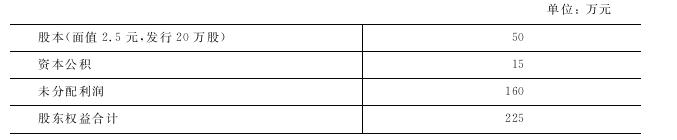

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

第10题: