计算经营现金流量MontBlancLivestockPens公司预计一项扩张项目在第2年销售收入为1650美元,成本通常为销售收入的60%,即990美元;折旧费用为100美元,税率为35%。经营现金流量是多少?请分别用本章中讲述的各种方法计算.

第1题:

某公司采用期望现金流量法估计未来现金流量, 2008年A设备在不同的经营情况下产生的现金流量分别为:该公司经营好的可能性是40%,产生的现金流量为100万元;经营一般的可能性是50%,产生的现金流量是80万元,经营差的可能性是10%,产生的现金流量是40万元,则该公司A设备2008年预计的现金流量为 ( )万元。

A.84

B.100

C.80

D.40

第2题:

企业新增车辆后的年经营现金流入量的计算方法为( )。

A.年经营现金流量=年净收益

B.年经营现金流量=年净收益+残值

C.年经营现金流量=年营业收入-付现成本-所得税

D.年经营现金流量=年净收益+年折旧额

E.年经营现金流量=年净收益-残值

第3题:

保险公司应按间接法报告公司经营活动的现金流量。()

第4题:

第5题:

第6题:

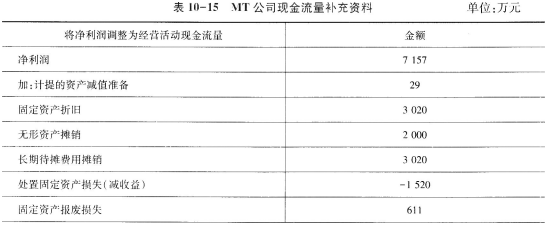

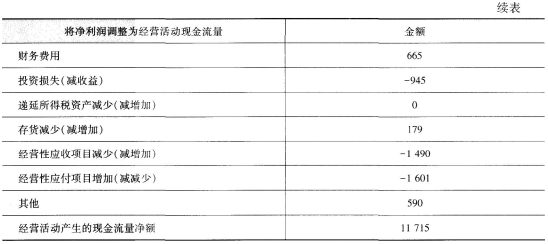

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第7题:

根据公司业务活动的性质和现金流量的来源,现金流量表在结构上将公司一定期间产生的现金流量分为三类( )。

①经营活动产生的现金流量

②非经营活动产生的现金流量

③投资活动产生的现金流量

④筹资活动产生的现金流量

A.①②③

B.①②④

C.①③④

D.①②③④

第8题:

计算A公司2009年的经营活动现金毛流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量。

第9题:

第10题: