某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算营业利润指标。

第1题:

某企业生产的甲产品单位成本为100元,其中,单位直接材料52元,单位直接人工30元,制造费用18元。则甲产品直接材料成本比率为( )。

A.18%

B.52%

C.26.67%

D.30%

第2题:

某企业产品的有关资料如下:

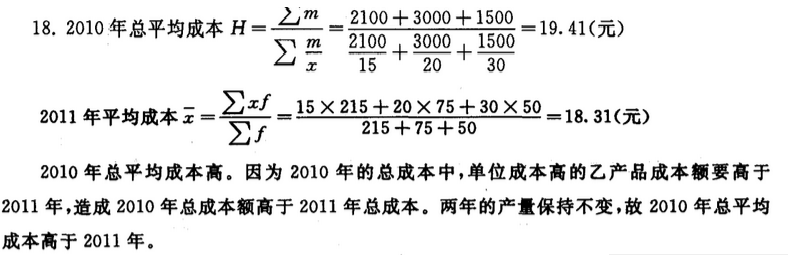

当单位成本不变,总产量相同的情况下,试指出哪一年的总平均单位成本高?为什么?

第3题:

第4题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

第5题:

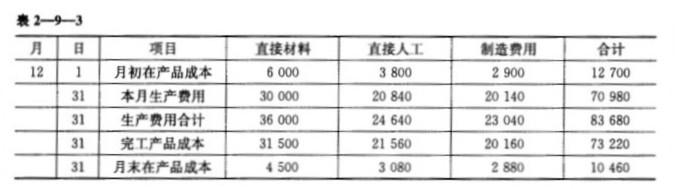

2.某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

第6题:

某企业只产销一种产品,有关资料如下:生产量为1000件,销售量为800件,期初存货量为零;发生的直接材料为6000元,直接工资为4000元,变动性制造费用为每件0.4元,固定性制造费用总额为2000元,变动性销售与管理费用每件0.2元。固定性销售与管理费用总额为300元。

要求:(1)计算单位变动成本及变动成本法下的单位产品成本

(2)计算完全成本法下的单位产品成本

(3)计算变动成本法下的期间成本。

第7题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

第8题:

A.期间成本等于55000元

B.单位产品成本等于103元

C.单位产品成本等于102元

D.单位产品成本等于100元

E.期间成本等于41000元

第9题:

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

第10题:

某企业使用计划成本法,产品实际产量800件,计划产量l000件,计划单位成本为: 项目 金额 直接材料 0.2吨×l00元/吨 直接人工 5小时×4元/小时 本月生产800件产品,实际单位成本为: 项目 金额 直接材料 0.22吨×90元巾屯 直接人工 5.5小时×3.9元/小时

要求:对该产品进行变动成本差异分析。