某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。采用三分法分解固定制造费用差异。

第1题:

A、30元

B、53元

C、50元

D、112元

第2题:

企业本月固定制造费用的有关资料如下:

预算产量下的标准工时 2000小时

实际耗用工时 2100小时

实际产量的标准工时 1800小时

固定制造费用的实际数8600元

预算产量下的标准固定制造费用8000元

要求:

(1)根据所给资料,计算固定制造费用的成本差异。

(2)采用三差异分析法,计算固定制造费用的各种差异,并说明是有利差异还是不利差异。

第3题:

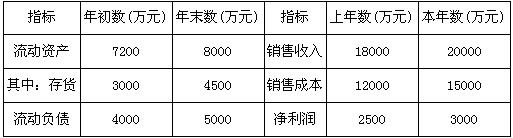

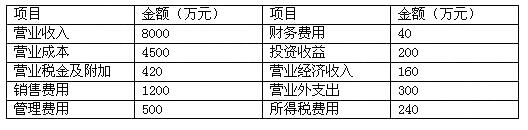

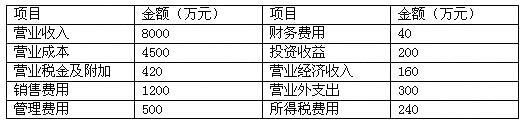

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第4题:

第5题:

第6题:

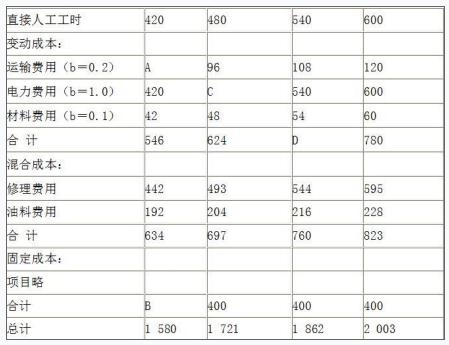

某公司生产甲产品,有关资料如下:

(1)标准成本卡片

直接材料(100KG×0.3元/KG) 30

直接人工(8小时×4元/小时) 32

变动制造费用((8小时×1.5元/小时) 12

固定制造费用((8小时×1元/小时) 8

单位成本 82

(2)本月生产450件甲产品,实际消耗材料45500KG,单位成本0.27元/KG,实际耗时

3500小时,实际人工费用14350元,实际变动制造费用5600元,实际固定制造费用3675元。预计产量标准工时4000小时。

第7题:

第8题:

某灯饰制造厂有关固定制造费用的资料如下:固定制造费用的标准分配率按正常生产能力12000小时计算,每机器小时费用预算为2元。该厂生产A挂灯耗费的标准机器小时为2.5小时/台。本月实际生产A挂灯4000台,共耗费9500机器小时。本月固定制造费用的实际发生额为21750元。要求:用三因素法分析固定制造费用差异。

参考答案:固定制造费用成本差异=21750-4000*2.5*2= 1750元

固定制造费用耗费差异=21750-12000*2=21750-24000= -2250元

固定制造费用能力差异=(12000-9500)*2= 5000元

固定制造费用效率差异=(9500-4000*2.5)*2= -1000元

第9题:

第10题:

某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。