某玩具生产企业本月消耗各项费用如下:直接材料5000元,直接人工3000元,变动制造费用为2000元,固定性制造费用为2000元,变动销售管理费用为900元,固定销售管理费用为500元。期月初无存货,本月产量为10000件,销量为9000件,单位销价为1.5元。分别按变动成本法和完全成本法计算本月销货成本。

第1题:

A.13.7

B.11.2

C.10.2

D.7.2

第2题:

A、管理费用

B、制造费用

C、直接人工

D、直接材料

第3题:

营业成本是企业在从事物业管理活动中发生的各项直接支出,它包括( )。

A.直接人工费、直接材料费、间接费用

B.直接材料费、间接费用、建造费用

C.直接人工费、直接材料费、建造费用

D.直接人工费、间接费用、建造费用

第4题:

某企业基本生产车间本月新投产甲产品680件,月末完工600件,期末在产品完工率为50%。本月甲产品生产发生的费用为:直接材料142800元,直接人工费用51200元,制造费用101000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与产品之间的生产费用分配采用约当产量法,则本月完工甲产品的总成本为( )元。

A.268687.5

B.269475

C.269192.6

D.276562.5

第5题:

某企业甲产品期初生产品成本45000元,本月共发生成本:直接材料36000元,直接人工12000元,制造费用2000元,期末生产品成本为23000元,则本月完工产品成本为( )。

A.50000元

B.72000元

C.68000元

D.22000元

第6题:

A.期间成本等于55000元

B.单位产品成本等于103元

C.单位产品成本等于102元

D.单位产品成本等于100元

E.期间成本等于41000元

第7题:

下列各项中,构成工业企业存货成本的有( )。

A.仓储费用

B.非正常消耗的直接材料、直接人工和制造费用

C.购买价款及运杂费

D.加工成本

第8题:

A268687.5

B269475

C269192.6

D276562.5

第9题:

(2011年考试真题)某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

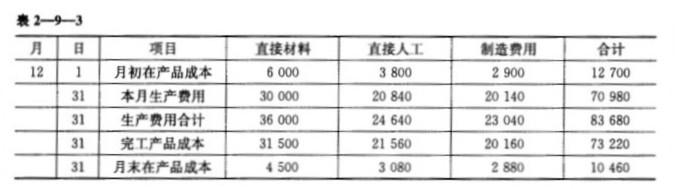

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

(3)完工产品入库:

借:库存商品 3 220

贷:生产成本——甲产品 73 220

第10题: