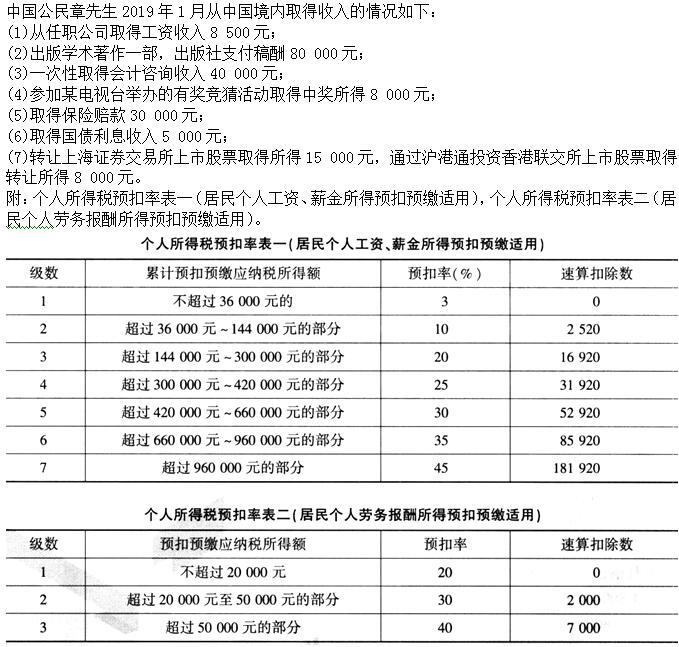

高先生和梁先生一起注册成立了一家有限责任公司。以下关于该公司征税问题的说法,错误的是()

第1题:

梁先生在一家民营企业担任技术总监,2012年12月收入情况如下:

(1)当月取得工薪20000元。

(2)年终一次性奖金100000元。

(3)利用休假时间为国内某单位进行工程设计取得收入60000元。

(4)为境外一企业提供一项专利技术的使用权,一次取得收入120000元。已按来源国税法规定在该国缴纳了个人所得税18000元。

要求:根据上述资料,分析回答下列各小题:

梁先生工资薪金所得应缴纳的个人所得税为( )元。

A.3225

B.3600

C.3120

D.4320

梁先生进行工程设计应如何缴纳个人所得税( )。A.应按特许权使用费所得缴纳个人所得税

B.应按劳务报酬所得缴纳个人所得税

C.应缴纳个人所得税9600元

D.应缴纳个人所得税12400元

下列关于梁先生年终取得全年一次性奖金的说法,正确的有( )。A.全年一次性奖金应单独作为1个月的工资薪金所得计算纳税

B.全年一次性奖金跟工资薪金的计算方法完全一致

C.梁先生全年一次性奖金应缴纳的个人所得税为19225元

D.梁先生全年一次性奖金应缴纳的个人所得税为19445元

梁先生提供专利技术在我国应缴纳的个人所得税为( )元。A.1200

B.2400

C.18000

D.19200

请帮忙给出每个问题的正确答案和分析,谢谢!

梁先生工薪所得应缴纳的个人所得税=(20000-3500)×25%-1005=3120(元)。

第2题:

A、37480元

B、68080元

C、7480元

D、10000元

第3题:

王先生取得的工资收入应缴纳个人所得税为( )元。

A.550

B.625

C.825

D.1 225

第4题:

第5题:

中国公民张先生2008年取得以下收入:

(1)张先生为A公司雇员,每月工资3000元且于当月15日发放;

(2)2008年A公司开始实施雇员持股激励,实行股票期权计划。2008年6月28日,该公司授予张先生股票期权50000股,授予价2.5元/股;该期权无公开市场价格,并约定2008年12月28日起张先生可以行权,行权前不得转让;

(3)2008年12月28日张先生以授予价购买股票50000股,当日股票在上证交易所的公平价格6元/股:

(4)2008年3月份因拥有境内B上市公司股票而分得股息5000元;2008年4月份,张先生转让B公司所有股票,取得转让净收入45万元,同月转让其他境外上市公司股票,取得转让净所得30万元,在境外未缴税款;

(5)2008年12月底取得全年一次性奖金30000元。此外,张先生还担任某有限责任公司董事,2008年从该公司取得董事费收入15万元,张先生将其中的5万元通过国家机关捐赠给红十字事业。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)张先生全年工资应缴纳个人所得税;

(2)张先生股票期权行权所得应缴纳个人所得税;

(3)张先生股票转让所得应缴纳个人所得税;

(4)张先生股息所得应缴纳个人所得税;

(5)张先生董事费收入应缴纳个人所得税;

(6)张先生12月份全年一次性奖金应缴纳个人所得税。

第6题:

中国公民孙先生在一家中外合资企业任职,并担任该公司的董事。其2015年度的收入情况如下:每月取得工资、薪金收入8000元;一次取得董事费收入5000元;转让自有房产两间,取得转让收入80000元,转让过程中按规定缴纳有关税费5000元,经主管税务机关核定的房产原值为50000元;取得国库券利息收入2000元;取得银行存款利息收入3000元。

要求:(1)孙先生在2015年度应就哪几项所得缴纳个人所得税?

(2)分别计算孙先生各项应税所得应纳个人所得税税额。

(3)计算孙先生2015年度全年应纳个人所得税税额。

第7题:

中国公民王先生任职于甲公司,并在乙公司兼职,2009年12月王先生工资收入4500元,兼职收入3000元,另外从甲公司领取全年一次性奖金15000元。下列关于王先生 2009年12月份个人所得税的处理,表述正确的有( )。

A.兼职收入应并人当月工资申报纳税

B.兼职收入应按劳务报酬所得缴纳个人所得税

C.全年一次性奖金应和12月份工资合并纳税

D.全年一次性奖金应缴纳个人所得税1475元

E.王先生12月份共应缴纳个人所得税2165元

第8题:

境内某公司代其雇员(中国公民)缴纳个人所得税。2009年10月支付给陈先生的不含税工资为4500元人民币,则该公司为陈先生代扣代缴的个人所得税为( )元。

A.250

B.2794.12

C.419.12

D.294.12

第9题:

中国公民张先生2008年取得以下收入:

(1)张先生为某公司雇员,每月工资3000元且于当月15日发放。

(2)2008年该公司开始实施雇员持股激励,实行股票期权计划。2008年6月28日,该公司授予张先生股票期权50000股,授予价2.5元/股;该期权无公开市场价格,并约定2008年12月28日起张先生可以行权,行权前不得转让。

(3)2008年12月28日张先生以授予价购买股票50000股,当日股票在上证交易所的公平价格6元/股。

(4)2008年3月份因拥有上市公司股票而分得股息5000元;2008年4月份,张先生转让所有股票,取得转让净收入45万元,同月转让其他境外上市公司股票,取得转让净所得30万元,在境外未缴税款。

(5)2008年12月底取得全年一次性奖金30000元。此外,张先生还担任某有限责任公司董事,2008年从该公司取得董事费收入15万元,张先生将其中的5万元通过国家机关捐赠给红十字事业。

要求:根据上述资料,按下列序号回答问题,每问需计算出合计数:

(1)张先生全年工资应缴纳个人所得税。

(2)张先生股票期权行权所得应缴纳个人所得税。

(3)张先生股票转让所得应缴纳个人所得税。

(4)张先生股息所得应缴纳个人所得税。

(5)张先生董事费收入应缴纳个人所得税。

(6)张先生12月份全年一次性奖金应缴纳个人所得税。

(1)张先生全年工资应纳个人所得税=[(3000—1600)×l0%一25]×2+[(3000—2000)×10%—25]×10=980(元)

(2)张先生股票期权行权所得应缴纳个人所得税=[50000×(6—2.5)÷6×25%—l375]× 6=35500(元)

2008年6月28日授予股票期权,2008年12月28日行权,公式中的“规定月份数”为6个月。

(3)境内上市公司股票转让所得,免征个人所得税。 张先生境外股票转让所得应纳个人所得税=30×20%=6(万元)

(4)对个人投资者从上市公司取得的股息、红利所得,自2005年6月13日起暂按50%计入个人应纳税所得额。

2008年3月份因拥有股票而分得股息5000元应缴纳个人所得税=5000×50%×20%=500(元)

(5)董事费收入按照劳务报酬所得缴纳个人所得税。

张先生董事费收入应缴纳个人所得税=[150000×(1—20%)—50000]×40%—7000=21000(元)

(6)30000+12=2500(元),适用税率15%,速算扣除数125元,张先生12月份全年一次性奖金应缴纳个人所得税=30000×15%—l25=4375(元)

第10题: