IFRS和ASCTopic中关于资产减值测试的差异,主要包括()。

第1题:

A.增加政府补助的两大特征,明确政府补助准则的适用范围

B.与国际财务报告准则(IFRS)趋同,允许以净额法核算政府补助

C.对财政贴息的会计处理做了更加详细的规定

D.修改了与资产相关政府补助的摊销方法

第2题:

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

第7题:

第8题:

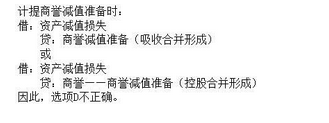

下列关于商誉的说法中,错误的是:

A.商誉具有不可辨认性,不属于无形资产

B.企业合并形成的商誉,在企业持续经营期间进行摊销

C.每年年末,企业应对商誉进行减值测试

D.商誉减值损失一经确认,不得转回

第9题:

第10题: