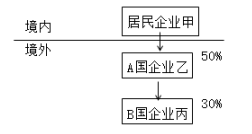

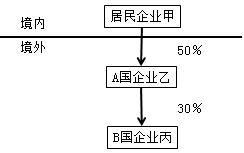

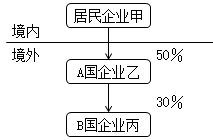

230

220

240

250

第1题:

第2题:

第3题:

A国甲居民公司在B国设一分公司。2010年甲公司在A国取得应纳税所得额为100万元,适用企业所得税税率为30%。分公司在B国取得应纳税所得额30万元,适用企业所得税税率40%,两国计算应纳税所得额的口径一致,A国税务机构对甲公司征收的2010年企业所得税税额为(100+30)×30%-30×40%=27万元。则A国对甲公司采用的消除国际重复征税的方法是( )。 A.全额免税法 B.直接抵免法的全额抵免法 C.累进计税法 D.直接抵免法的限额抵免法

第4题:

第5题:

第6题:

第7题:

第8题:

根据案例,回答 81~82 题:

某国有企业适用25%的所得税税率,2011年度境内应纳税所得额为1000万元,设在A国分支机构的境外应纳税所得额为500万元,已在A国缴纳所得税100万元。

第 81 题 来源于A国的所得允许抵免的税额为( )。

A.375万元

B.125万元

C.100万元

D.75万元

第9题:

第10题: