资产利润率=利润总额/期末资产总额×100%

成本费用利润率=利润总额/产品销售成本×100%

资本利润率=税后利润额/平均资本×100%

资本金利润率=利润总额/资本金×100%

产品销售成本利润率=产品销售利润/产品销售成本×100%

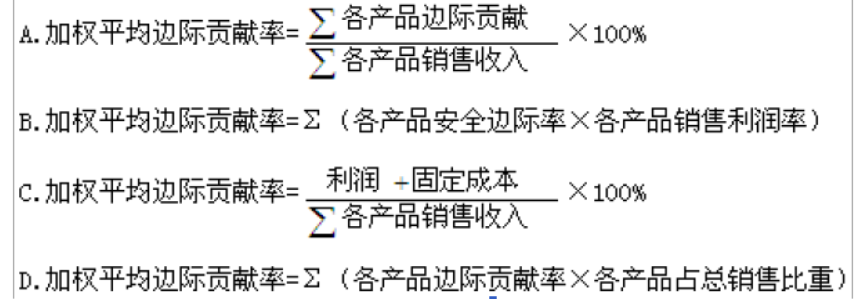

第1题:

3 . 关于会计主体的概念,下列各项说法中不正确的是( ) 。

A .可以是独立法人,也可以是非法人

B .可以是一个企业,也可以是企业内部的某一个单位

C .可以是一个单一的企业,也可以是由几个企业组成的企业集团

D ·会计主体所核算的生产经营活动也包括其他企业或投资者个人的其他生产经营活动

第2题:

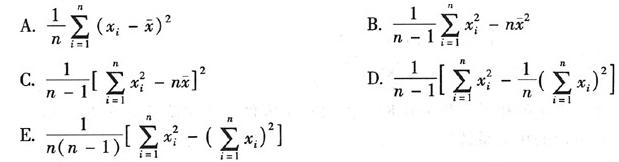

设X1,X2,X3,…,Xn是一个样本,则以下各项中关于s2的计算公式不正确的有( )。

第3题:

A、属于经营活动中开具的收付款凭证

B、是会计核算的原始凭证

C、是财务收支的法定凭证

D、属于经营活动中收取的收付款凭证

第4题:

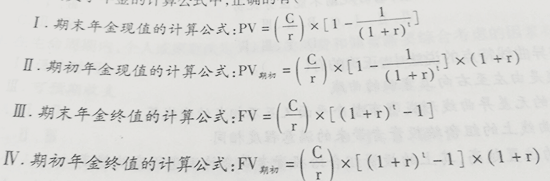

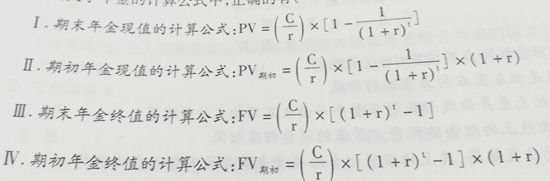

第5题:

第6题:

下列关于正则表达式的说法,不正确的是( )。

A.在J2SE 1.4中的正则表达式包中有-个Pattern类

B.在J2SE 1.4中的正则表达式包中有-个Macher类

C.在J2SE 1.4中的正则表达式包名为java.util.regex

D.以上说法都不对

第7题:

第8题:

A.企业经营活动中的所有交易和事项所产生的现金流量

B.企业现金的主要来源

C.相对于净利润而言,更能反映企业的经营成果

D.只要经营活动产生的现金流量大于零,就能说明企业盈利

第9题:

第10题: