第1题:

第2题:

第3题:

【题目描述】

7.某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,项目投产后正常年份的息税前利润500万元,则该项目的总投资收益率为()

A.5.22%

B.5.67%

C.5.64%

D.6.67%

正确答案:C

第4题:

第5题:

某企业拟建设一个生产性项目,以生产国内某种急需的产品。该项目的建设期为2年,运营期为7年。预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

该企业于建设期第1年投入项目资本金380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算,这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。投产的第2年及其以后的各年生产均达到设计生产能力(单位:万元)。

【问题】

1.根据资料计算销售税金及附加和所得税。

2.依照表3-2格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

1.计算销售税金及附加、计算所得税。

运营期销售税金及附加:

销售税金及附加=销售收入×销售税金及附加税率

第3年销售税金及附加=700×70%×6%=29.40(万元)

第4~9年销售税金及附加=700×100%×6%=42.00(万元)

运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×所得税率

第3年所得税=(490-29.40-280)×33%=59.50(万元)

第4~9年所得税=(700-42-400)×33%=85.14(万元)

2.根据表3-2格式和以下计算数据,编制全部投资现金流量表3-8。

项目的使用年限10年,营运期7年。所以,固定资产余值按以下公式计算。

年折旧费=(固定资产原值-残值)÷折旧年限=(800-50)÷10=75(万元)

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值=75×(10-7)+50=275(万元)

建设期贷款利息计算:建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷2)×10%=20(万元)

3.根据表3-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8-1)+(|-32.94|÷127.29)=7.26(年)

由表3-8可知:项目净现值FNPV=411.52(万元)

第6题:

第7题:

拟建某建设项目,固定资产投资总额5058.90万元(不含建设期贷款利息,但其中包括无形资产600万元),建设期2年,运营期8年。本项目固定资产投资来源为自有资金和贷款;自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年投入1000万元贷款年利率10%(按月计息),由中国建设银行获得;在运营期初,按照每年最大偿还能力偿还;无形资产在营运期8年中,均匀摊入成本;固定资产残值300万元,按照直线法折旧,折旧年限12年。本项目第3年投产,当年生产负荷达到设计生产能力的70%,第4年达到设计生产能力的90%,以后各年达到设计生产能力;流动资金全部为自有资金。项目的资金投入、收益、成本如下表所示;贷款部分不含建设期利息。

【问题】

1.计算建设期贷款利息和运营期固定资产折旧、无形资产摊销费。

2.计算第3年的税后利润并确定当年可用于偿还建设期贷款本金的资金总额。

1.

(1)建设期贷款利息:i实=(1+10%÷12)12-1=10.47%

第1年利息=(0+1000÷2)×10.47%万元=52.35万元

第2年利息=(1000+52.35+1000÷2)×10.47%万元=162.53万元

建设期贷款利息=(52.35+162.53)万元=214.88万元

(2)固定资产折旧费=(5058.90+214.88-600-300)÷12万元=364.48万元

(3)无形资产摊销费=600÷8万元=75万元

2.

(1)第3年税后利润=(3500-210-2490.84-364.48-75-2214.88+10.47%)×(1-33%)万元=85.61万元

(2)还款来源资金总额=(85.61+364.48+75)万元=525.09万元

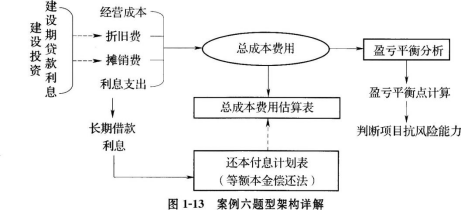

第8题:

试题一(20 分)

某工业项目计算期为l0 年,建设期2 年,第 3年投产,第4年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第l年投入 1000万元,第2 年投入 1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入l000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第 3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。

该项目计算期第3 年的经营成本为1500 万元、第 4年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。

问题

1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表 l.1 所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3 年、第 4年、第8 年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4 计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

第9题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本均为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数)。

要求:

1.列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

1.固定资产年折旧额=[(2800+24)×85%×(1-5%)]~10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

2.计算期末的固定资产余值为:

(2800+24)×85%-228.038×(10-2)=576.096(万元)或:228.038×(10-8)+2824×85%×5%=576.096(万元)

3.第3年总成本费用:1500+228.038+84.720+49.440=1862.198(万元)

第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用:1800+228.038=2028.038(万元)

4.年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。

第10题: