$560,000

$702,500

$737,500

$735,000

第1题:

● 某公司的销售收入状态如下表所示,该公司达到盈亏平衡点时的销售收入是0) (百万元人民币)。

A.560

B.608

C.615

D.680

第2题:

第3题:

[说明]

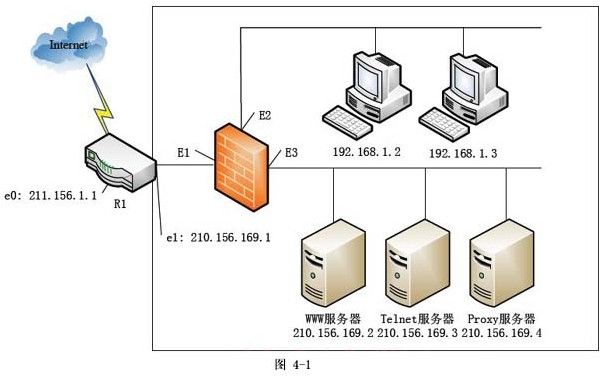

某公司为保护内网安全,采用防火墙接入Internet,网络结构如图4-1所示。

防火墙支持三种工作模式:透明网桥模式、路由模式和混杂模式。在______模式下,防火墙各个网口设备的IP地址都位于不同的网段。

第4题:

第5题:

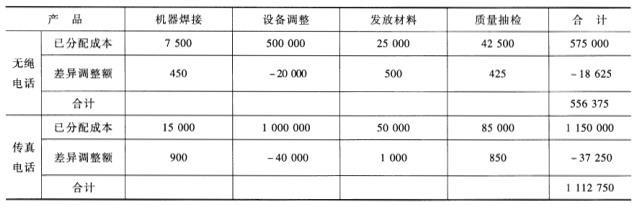

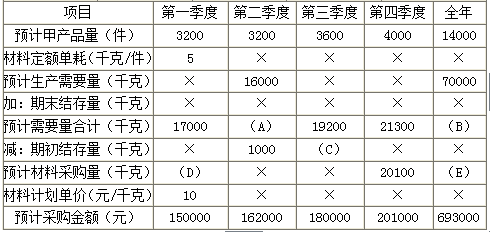

E公司是一个生产和销售电话的小型企业,主要有无绳电话和传真电话两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

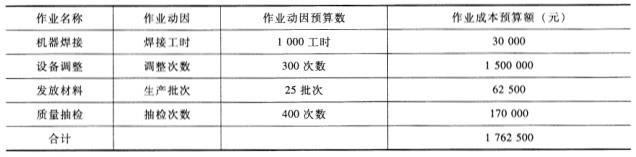

(1)2008年年初制定了全年各月的作业成本预算,其中2008年8月份的预算资料如下:

(2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下:

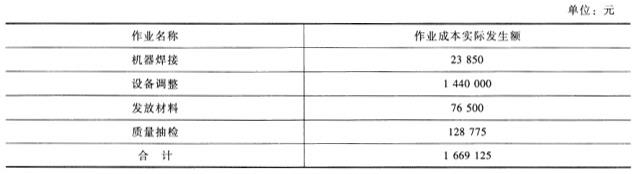

(3)8月31日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示:

要求:

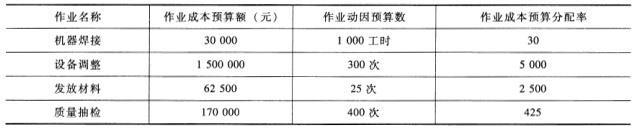

(1)计算作业成本的预算分配率;

(2)按预算分配率分配作业成本;

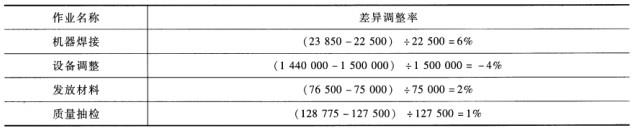

(3)计算差异调整率;

(4)分别计算甲客户无绳电话和传真电话的实际作业总成本。

(1)预算分配率

(2)按预分配率分配作业成本

(3)差异调整率

(4)作业成本计算

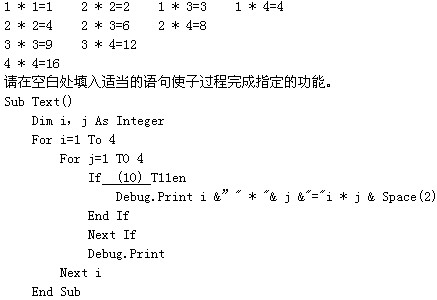

第6题:

子过程Test显示如下所示的4×4乘法表。

第7题:

第8题:

● 某公司的销售收入状态如下表所示,就销售收入而言该公司的盈亏平衡点是 (55) (百万元人民币)

(55) A. 560 B. 608 C. 615 D. 680

第9题:

第10题: