第1题:

A企业采用成本与可变现净值孰低法对存货进行期末计价,并按单项存货进行比较。 2005年12月31日,甲、乙、丙三种存货成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货成本18万元,可变现净值15万元。甲、乙、丙三种存货已计提的跌价准备分别为1万元、2万元、1.5万元。假定该企业只有这三种存货,2005年12月31日应补提的存货跌价准备总额为( )万元。

A.0.5

B.-0.5

C.2

D.5

第2题:

S公司采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较。2008年2月31日,A、B、C三种存货成本与可变现净值分别为:A存货成本18万元,可变现净值为16万元;B存货成本18万元,可变现净值22万元;C存货成本27万元,可变现净值为23万元。A、B、C三种存货已计提的跌价准备分别为 0、3万元、3万元。假定该公司只有这三种存货,则2008年木存货跌价准备的余额为 ( )万元。

A.6

B.3

C.10

D.7

第3题:

关于运用“成本与可变现净值孰低法”对期末存货进行计价,会计处理的基本要求叙述有误的是( )。

A.及时取得有关存货物价变动的信息,尤其是关于期末存货可变现净值方面的资料

B.按前述各种方法计算出期末存货的计划成本

C.将存货的可变现净值与其历史成本进行比较,择其低者作为期末存货的计价依据

D.企业对存货按可变现净值进行调整时,有直接转销法和存货备抵法两种方法

第4题:

A企业采用成本与可变现净值孰低法进行存货的期末核算,并运用备抵法进行相应的账务处理。假设1997年年末该存货的账面成本为100000元,预计可变现净值为90000元,1998年年末,该存货的预计可变现净值为85000元;1999年年末,该存货的可变现净值有所恢复,预计可变现净值为97000元;2000年年末,该存货的可变现净值进一步恢复,预计可变现净值为105000元。

回答如下 83~86 问题:

第 83 题 97年应该提取存货跌价准备( )元。

A.10000

B.20000

C.-10000

D.0

第5题:

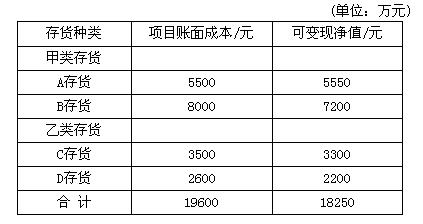

×公司期末存货计价采用“成本与可变现净值孰低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

甲类存货:项目账面成本(元)可变现净值(元)

A.存货 5500 5550

B.存货 8000 7200

乙类存货:

C.存货 3500 3300

D.存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

第6题:

W公司期末存货采用成本与变现净值孰低法计价,并按备抵法进行会计处理。该公司各期期末某项存货账面成本与可变现净值为:第一期期末,成本500000元,可变现净值470000元;第二期期末,成本600000元,可变现净值520000元;第三期期末,成本640000元,可变现净值620000元。该公司第三期对损益的影响数额为( )元。

A.-20000

B.50000

C.-60000

D.60000

第7题:

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

第8题:

某企业采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较,2009年12月31日,甲、乙、丙三种存货的成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货成本18万元,可变现净值15万元。甲、乙、丙三种存货已计提的跌价准备分别为1万元、2万元、1.5万元。假定该企业只有这三种存货,2009年12月31日应补提的存货跌价准备总额为( )万元。

A. -0.5

B. 0.5

C. 2

D. 5

第9题:

根据上文,回答第 71~74 题

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

项目账面成本(元)可变现净值(元)

甲类存货:

A存货 5500 5550

B存货 8000 7200

乙类存货:

C存货 3500 3300

D存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。若采用单项比较法确定期末存货的价值,X公司1999年末的期末存货净额为( )元。

A.18800

B.18250

C.18200

D.19600第 71 题

第10题:

S公司采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较。2008年2月31日,A、B、C三种存货成本与可变现净值分别为:A存货 成本18万元,可变现净值为16万元;B存货成本18万元,可变现净值22万元;C存 货成本27万元,可变现净值为23万元。A、B、C三种存货已计提的跌价准备分别为 0、3万元、3万元。假定该公司只有这三种存货,则2008年末存货跌价准备的余额为 ( )万元。

A.6

B.3

C.10

D.7