第1题:

某省一铜矿山(独立开采铜矿)2008年7月份销售开采提炼精矿30000吨,选矿比为30%,该矿山铜矿属于2等,单位售价不含税980元/吨,按规定资源税单位税额为每吨2.6元,本期增值税进项税为2300000元。则关于该铜矿山缴纳税金的表述,正确的是( )。

A.该矿山7月份应纳资源税额260000元

B.该矿山7月份应纳资源税额18800元

C.对该矿山应纳的铜矿石资源税可以享受减征 40%政策

D.若该矿山外出到外地收购铁矿石,则铁矿石税额按矿产品收购地的单位税额计算

E.该铜矿山7月份应纳应纳增值税2698000元

第2题:

B地某矿山为增值税一般纳税人,2009年开采铜矿石80万吨,在A地收购未税铜矿石8万吨;销售铜矿石50万吨(其中销售收购的铜矿石5万吨)。该企业应就上述业务在矿山所在B地税务机关申报缴纳资源税( )万元。(B地矿山铜矿石资源税额为2.6元/吨,A地铜矿石资源税额为1.2元/吨)

A.54

B.56

C.117

D.153.76

第3题:

某独立铁矿山2011年4月到外地收购未税铁矿石4万吨,该4万吨铁矿石适用( )。A.矿产品原产地的单位税额B.本单位应税产品的单位税额C.矿产品收购地的单位税额D.税务机关核定的单位税额

第4题:

某矿山为增值税一般纳税人,2005年开采铜矿石80万吨,在A地收购未税铜矿石3万吨;销售铜矿石50万吨(其中销售收购的铜矿石2万吨)。该企业应就上述业务在矿山所在地税务机关申报缴纳资源税( )万元。(矿山铜矿石资源税额为1.6元/吨,A地铜矿石资源税额为1.2元/吨)

A.76.8

B.56

C.57.12

D.53.76

第5题:

某开采企业2008年3月开采铁矿石50万元,收购邻县小矿山开采的铁矿石20万吨并代扣代缴了资源税。4月,销售自采铁矿石45万吨和收购的铁矿石20万吨,取得不含增值税销售额50万元,另将自采铁矿石2万吨按市场价作价2万元(含税)换取生产动力用煤。当月购买劳保服装取得增值税发票,注明税额5000元。该矿山铁矿石资源税税额2.2形吨。则该企业关于4月应纳增值税和资源税,下列说法正确的是( )

A.企业4月份涉及的资源税338400元

B.企业4月份涉及的资源税413600元

C.企业4月份应纳增值税82905.98元

D.企业4月份应纳增值税62600元

第6题:

甲县某独立矿山2009年7月份开采铜矿石原矿3万吨,当月还到乙县收购未税铜矿石原矿5万吨并运回甲县,上述矿石的80%已在当月销售。假定甲县铜矿石原矿单位税额每吨5元,则该独立矿山7月份应向甲县税务机关缴纳的资源税为( )。

A.12万元

B.15万元

C.32万元

D.40万元

第7题:

某省一铜矿山(独立开采铜矿)为一般纳税人, 2009年7月份销售开采提炼精矿30000吨,选矿比为30%,该矿山铜矿属于2等,单位售价不含税980元/吨,按规定资源税单位税额为每吨2.6元,本期增值税进项税为2300000元。则关于该铜矿山缴纳税金的表述,正确的有( )。

A.该矿山7月份应纳资源税额260000元

B.该矿山7月份应纳资源税额18800元

C.对该矿山应纳的铜矿石资源税可以享受减征40%政策

D.若该矿山外出到外地收购铁矿石,则铁矿石税额按矿产品收购地的单位税额计算

E.该铜矿山7月份应纳应纳增值税2698000元

第8题:

某矿山开采企业在开采锌矿过程中伴采锰矿石。2009年7月开采锌矿石400万吨、锰矿石15万吨。本月销售提炼的锰精矿40万吨,选矿比为20%;销售锌锰矿石原矿300万吨,锌矿石和锰矿销售时未分别核算。该矿山2009年7月应缴纳资源税( )万元。(该矿山资源税单位税额:锌矿10元/吨,锰矿2元/吨)。

A.3030

B.3400

C.4030

D.6030

第9题:

甲县某独立矿山2009年7月份开采铜矿石原矿3万吨,当月还到乙县收购未税铜矿石5万吨并运回甲县,上述矿石的80%已在当月销售。假定甲县铜矿石原矿单位税额每吨5元,则该独立矿山7月份应向甲县税务机关缴纳的资源税为( )万元。

A.12

B.15

C.32

D.40

第10题:

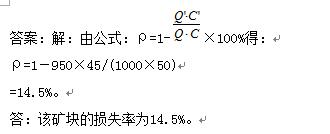

某矿体计算范围内的工业矿石量1000万吨,计算范围内的工业矿石平均品位50%,在开采过程中实际采下矿石量950万吨,采出矿石的平均品位45%,围岩中的平均品位零,求该矿块的损失率。